8 Minuty

US spot Bitcoin ETF: 410 mil. USD odliv po downgrade

Americké spotové Bitcoin ETF čelily silnému prodeji ve čtvrtek, když zaznamenaly odlivy ve výši 410,4 milionu dolarů poté, co banka Standard Chartered snížila svůj cenový výhled pro Bitcoin na rok 2026. Tyto výběry prohloubily týdenní čisté ztráty na 375,1 milionu dolarů podle dat platformy SoSoValue, čímž se produkty dostaly na cestu ke čtvrtému po sobě jdoucímu týdnu odlivů, pokud do pátku nedojde k výraznému přílivu kapitálu. Tento vývoj opět zvýraznil, jak citlivé jsou toky do ETF na makroekonomické zprávy a institucionální revize prognóz.

ETF toky, spravovaná aktiva a kontext trhu

Celková spravovaná aktiva (AUM) v rámci amerických spotových Bitcoin ETF se blíží 80 miliardám dolarů, což je výrazný pokles z vrcholu blízko 170 miliard dolarů z října 2025. Tato prudká redukce AUM demonstruje, že investoři reagují rychle na institucionální predikce a makroekonomické zprávy, což vede k prudkým denním i týdenním výkyvům toků. Úroveň AUM je zároveň klíčovým ukazatelem důvěry v adopci Bitcoin ETF a může ovlivnit likviditu podkladového trhu s kryptoměnami, protože velké tvorby a zrušení podílů ETF vyžadují nákupy nebo prodeje BTC na spotovém trhu.

Denní toky do amerických spot Bitcoin ETF od pondělí.

Standard Chartered ve své revidované prognóze snížil odhad pro BTC na rok 2026 z 150 000 USD na 100 000 USD a zároveň varoval, že Bitcoin by mohl před zotavením klesnout až k 50 000 USD. Zpráva banky obsahovala i projekci pro Ether (ETH), kde analytici očekávají pokles na zhruba 1 400 USD, následovaný zotavením ke konci roku na přibližně 4 000 USD paralelně s předpokládaným návratem BTC k 100 000 USD. Tyto institucionální výhledy mají tendenci přehodnocovat rizikové přístupy investorů a krátkodobě zvyšovat volatilitu kryptoměnového trhu.

Pro investory a portfolio manažery je důležité rozlišovat mezi krátkodobými tokovými šoky do ETF a dlouhodobými fundamenty jako adopce institucionálních produktů, on-chain metriky nebo makro likvidita. Sledování AUM, denních net toků a mechanismu tvorby/zrušení podílů (creation/redemption) poskytuje cenný náhled, jak mohou ETF aktivity ovlivnit cenové pohyby spotového Bitcoinu a širší krypto trh.

Které ETF byly nejvíce zasaženy?

Negativní sentiment se projevil napříč všemi 11 americkými spot Bitcoin ETF. Největší odlivy hlásily produkty BlackRocku a Fidelity: iShares Bitcoin Trust (IBIT) zaznamenal odchody ve výši 157,6 milionu USD a Fidelity Wise Origin Bitcoin Fund dosáhl 104,1 milionu USD, podle dat analytické platformy Farside. Takto koncentrované výběry z největších poskytovatelů ETF ukazují, že i relativně likvidní fondy mohou čelit značným denním tokům, které ovlivňují trh. Pro správce ETF to znamená potřebu aktivního řízení likvidity a přesné koordinace s market makery, aby se minimalizoval dopad na cenu BTC při tvorbě či likvidaci podkladových pozic.

Produkty založené na Ethereu čelily podobnému tlaku, kdy denní odlivy dosáhly 113,1 milionu USD a týdenní ztráty se vyhouply na 171,4 milionu USD — což naznačuje pravděpodobně čtvrtý po sobě jdoucí červený týden pro ETF založené na ETH. Ethereum ETF jsou stále vnímána skrze jinou dynamiku kvůli rozdílům v síťových metrikách (poplatky gas, staking, aktualizace konsenzu) a z toho plynoucí strukturální volatilitu.

ETF propojené s alternativními tokeny vykazovaly smíšené toky: XRP ETF (XRP) zaznamenaly první odlivy od začátku února v hodnotě 6,4 milionu USD, zatímco ETF založené na Solaně (SOL) odolaly trendu a připsaly si mírný příliv 2,7 milionu USD. Tato rotace mezi BTC, ETH a altcoin ETF odráží interní alokace investorů, kteří zvažují krátkodobou volatilitu vs. dlouhodobou expozici vůči vedoucím digitálním aktivům. V praxi to znamená, že portfolio manažeři a institucionální investoři často přeskupují pozice mezi různými produkty, aby vyrovnali riziko, korelace a očekávaný výnos v rámci kryptoměnové třídy aktiv.

Pro analytiky a obchodníky je zásadní sledovat nejen objemy toků, ale také zdroj a trvání těchto toků — jednorázové reakce na zprávy mají jiný dopad než dlouhodobé úpravy alokací. Dále je užitečné monitorovat spread mezi cenou ETF a NAV (net asset value) a sledovat, zda dochází k výrazným odchylkám, které by signalizovaly likviditní stres nebo potíže v mechanismu tvorby a likvidace podílů.

Struktura trhu: Jsme na dně?

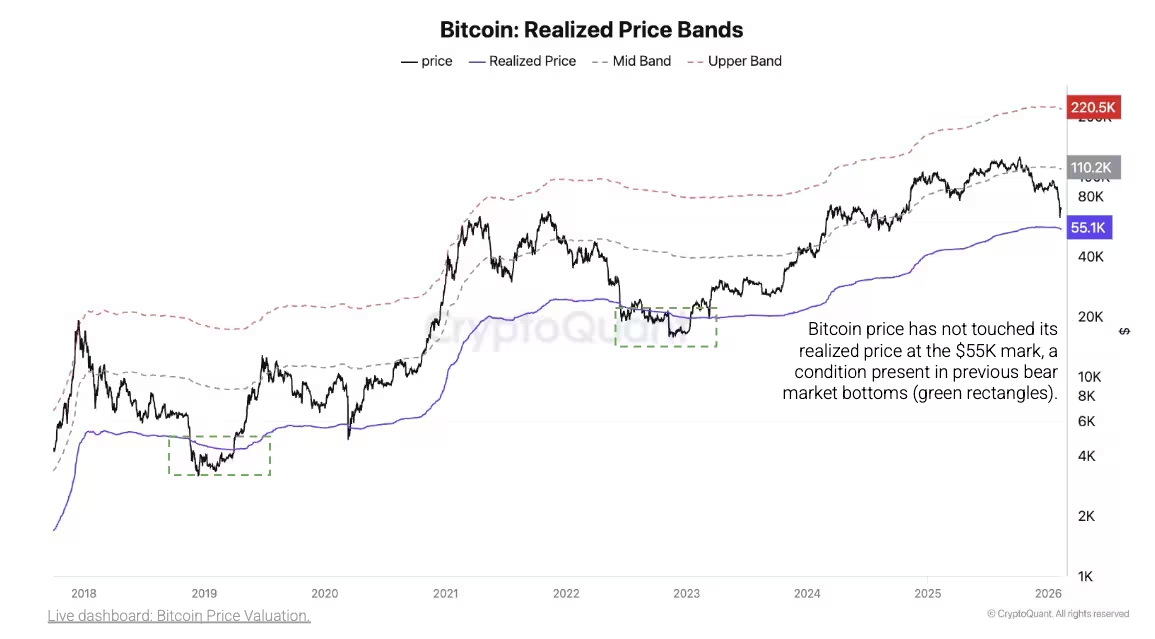

Přeorientování Standard Chartered není izolovaným názorem; několik analytiků opakovaně varovalo, že Bitcoin by mohl ještě „otestovat“ nižší úrovně, než dojde k udržitelnějšímu zotavení. Společnost CryptoQuant, poskytovatel tržních analýz zaměřený na on-chain data, zdůraznila, že realizovaná cenová podpora (realized price support) leží kolem 55 000 USD a dosud nebyla plně otestována. Tento typ „realizované ceny" je odvozen z průměru nákupních cen aktiv přes historii, a proto nabízí jiný pohled než běžné technické úrovně typu support/resistance založené na cenových grafických formacích.

Realizovaná cenová křivka Bitcoinu.

CryptoQuant také upozornil, že indikátory cyklu trhu jsou stále v medvědí fázi, nikoli však v extrémní medvědí fázi. Historicky taková „neextrémní“ medvědí fáze může předcházet delším procesům formování dna, které zahrnují postupné „vyčištění trhu“ a redistribuci aktiv mezi krátkodobými a dlouhodobými držiteli. Chování dlouhodobých držitelů (long-term holders) signalizuje zatím omezenou kapitulační fázi — tito držitelé prodávají blíže k úrovním, při kterých dosahují přibližně rovnovážného bodu, místo aby uzamykali hluboké ztráty. Historicky bývalo dno býčího cyklu často spojeno s tím, že dlouhodobí držitelé utrpěli ztráty kolem 30–40 % svých pozic, což by naznačovalo, že před případným „plným resetem“ může být ještě prostor pro další poklesy.

Technické a on-chain metriky poskytují kombinaci signálů: zatímco některé indikátory (např. MVRV, SOPR, zásoby na burzách) mohou naznačovat nadbytky nabídky nebo nízkou ochotu držet, jiné ukazatele (např. pokles výměnných rezerv, nárůst transakcí mezi dlouhodobými adresami) mohou signalizovat akumulační fázi. Odborníci doporučují celostní přístup včetně sledování likvidity na hlavních burzách, čistých toků do institucionálních produktů (ETF), a klíčových on-chain ukazatelů, aby bylo možné lépe odhadnout, zda je trh opravdu „na dně" nebo jen prochází korekcí v rámci širšího býčího cyklu.

Cenová akce a výhled

Ve čtvrtek se Bitcoin obchodoval kolem 66 000 USD, přičemž krátce klesl přibližně na 65 250 USD podle dat CoinGecko. Navzdory prodejnímu tlaku vyvolanému toky do ETF analytici zůstávají rozdílní v otázce načasování a hloubky případné další korekce. Někteří poukazují na fundamentální faktory podporující střednědobý až dlouhodobý růst — například pokračující institucionální adopce ETF, omezená nabídka nově uvolněných BTC a makro environment s nízkými reálnými sazbami — zatímco jiní upozorňují na rizika spojená s možnými likvidačními vlnami, makro šoky nebo revizemi institucionálních výhledů.

Pro investory sledující toky kryptoměnových ETF je užitečné věnovat pozornost několika klíčovým důležitým metrikám a signálům:

- Trajektorie AUM (spravovaných aktiv) a rychlost změn, které mohou ovlivnit likviditu spotového trhu.

- Rotace mezi BTC a altcoin produkty — přesměrování kapitálu může měnit korelace a relativní sílu jednotlivých aktiv.

- Realizovaná cenová podpora a jiné on-chain ukazatele (SOPR, MVRV, zásoby na burzách), které pomáhají posoudit, zda současná slabost představuje nákupní příležitost nebo začátek hlubší korekce.

- Spread mezi cenou ETF a NAV a likvidita tvůrců trhu, což může indikovat stres v tržním mechanismu tvorby/odkupování podílů.

Rizikové řízení zůstává klíčové: diverzifikace expozice mezi spot, futures a další derivátové produkty, nastavení jasných stop-loss pravidel a postupné budování pozic skrze metodu dolování průměru nákladů (dollar-cost averaging) mohou pomoci snižovat riziko při vysoké volatilitě. Institucionální změny prognóz, jako ta od Standard Chartered, mohou krátkodobě zesílit volatilitu, ale dlouhodobí účastníci trhu se často zaměřují na fundamentální signály: adopce ETF, metriky sítě a makro likvidita.

Závěrem, investoři a analytici by měli sledovat kombinaci průběžných toků ETF, vývoje AUM, rotace mezi BTC a altcoiny, a realizované cenové úrovně, aby lépe posoudili, zda současná slabost představuje atraktivní vstupní bod, nebo zda je pravděpodobnější postupná korekce před dalším výrazným růstem. Kontextuální a technická analýza společně s on-chain daty poskytují robustnější rozhodovací rámec než izolované sledování jediné metriky nebo institucionální prognózy.

Zdroj: cointelegraph

Zanechte komentář