9 Minuty

Bitcoin futures: přechod k agresivním long pozicím

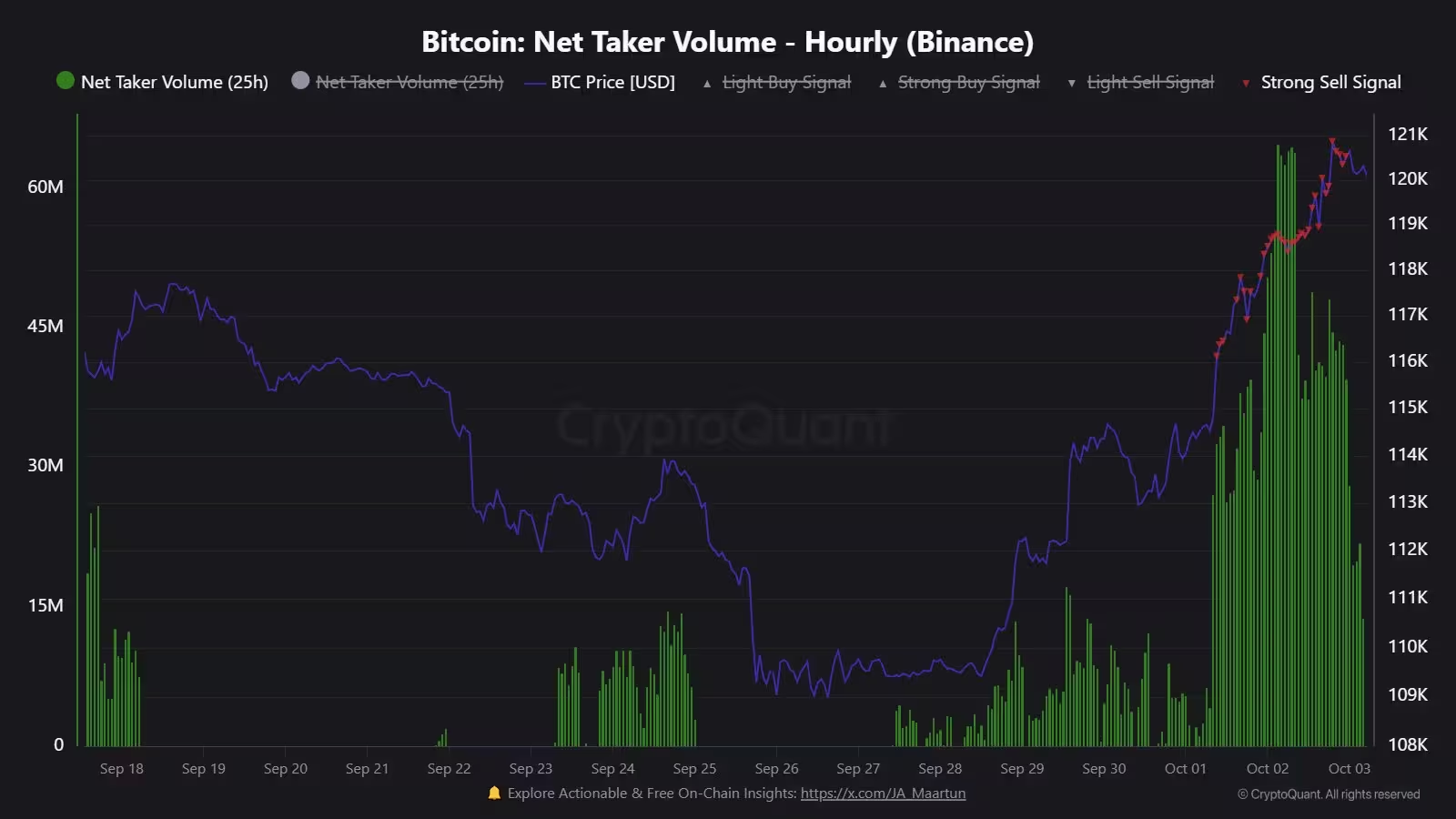

Říjen začal s jasným směrovým nakloněním na trhu s bitcoinovými deriváty: obchodníci s futures zvyšují expozici na long, zatímco cena BTC testuje nové lokální maxima. On-chain analytik J. A. Maartunn na síti X upozornil na výrazný nárůst čistého objemu nákupů na hlavních burzách, přičemž objem nákupních futures zatím v tomto měsíci převyšuje prodeje zhruba o $1,8 miliardy. Tento proud kapitálu naznačuje, že institucionální hráči a velryby se obecně připravují na další růst, místo aby čistě zajišťovali riziko proti korekci.

Nárůst kupní aktivity je nejvíce patrný na Binance, kde se čisté objemy takerů otočily výrazně do kladna. Přispěvatelé z CryptoQuant a další pozorovatelé trhu interpretují tento posun jako projev silné býčí důvěry mezi odděleními derivátů a velkými držiteli, nikoli jako krátkodobé spekulativní cykly. To zahrnuje i aktivitu institucionálních market makerů, desků pro deriváty a algoritmických obchodních strategií, které využívají zvýšeného apetitu po long expozicích.

Bitcoin net taker volume (Binance).

Proč je to důležité pro cenový vývoj BTC

Udržitelný nárůst dlouhých futures pozic má několik praktických dopadů na trh. Zaprvé redukuje dostupnou krátkou likviditu: pokud velké množství kapitálu zaujme long postavení, ubývá protistran, kteří by mohli nabízet likviditu za nižší ceny. To může zvýšit pravděpodobnost tzv. short squeeze — prudkého pohybu nahoru, když jsou krátké pozice nuceny uzavírat se na vyšších cenách. Zadruhé, zvýšené použití páky znamená, že i středně silné katalyzátory (například pozitivní makro data, velké nákupy ETF nebo zprávy o adopci) mohou vyvolat disproporční reakci ceny.

Traderské týmy proto sledují knihy objednávek, open interest a čisté toky, aby kvantifikovaly pravděpodobnost pokračujícího růstu. Dále odborníci srovnávají funding rates napříč burzami: pokud jsou funding rates dlouhodobě kladné, znamená to přetlak longů, což může být signál rostoucího rizika likvidace v případě prudkého obratu. V praxi to znamená, že manažeři rizik a kvantitativní deskové strategie často upravují velikosti pozic, stop-lossy a hedgingové protistrany právě podle těchto metrik.

Historická data ukazují, že v obdobích, kdy velké kapitálové toky dominují futures trhu, dochází k vyšší korelaci mezi spot trhem a deriváty — což ztěžuje oddělení mezi „skutečnou“ spot poptávkou a pákovým spekulativním tlakem. Proto obchodníci a investoři, kteří chtějí porozumět dalšímu pravděpodobnému vývoji cen, kombinují on-chain metriky (toky na burzy, přesuny z custody), data z derivátů (open interest, funding, liquidace) a fundamentální události.

The unresolved $110K CME gap and round-the-clock trading plans

V pozadí zároveň přetrvává takzvaná CME „mezera" těsně nad úrovní $110 000 — tedy cenový rozdíl v Bitcoin futures kontraktu na CME Group vzniklý přes víkend, který historicky přitahuje pozornost obchodníků očekávajících jeho uzavření. V uplynulých cyklech se podobné mezery často vyplňovaly během dnů až týdnů, avšak nedávný cenový pohyb tentokrát nepřinesl dost hlubokou retrakci, aby tuto konkrétní mezeru zaplnil.

Tento fenomén má kořeny v obchodních hodinách CME: kontrakty se obchodují v rámci definovaných sezení, takže změny ceny mimo ně mohou vytvořit rozdíly mezi poslední cenou z páteční seance a první cenou z pondělní seance. Z pohledu obchodních strategií se to často promítá do arbitrážních příležitostí pro deskové obchodníky, do modelů rizika pro market makery a do psychologických cílů, které někteří technicky orientovaní obchodníci používají jako referenční úrovně.

Cointelegraph a TradingView poukázaly na hodinový graf CME, který vyznačil oblast mezery. Účastníci trhu bedlivě sledují, zda změny ve fungování CME — včetně diskutovaných plánů na rozšíření obchodních hodin směrem k nepřetržitému obchodování — změní rychlost, s jakou se tyto víkendové mezery vyrovnávají. Z technického i strukturálního hlediska by rozšíření obchodních hodin mohlo snížit četnost a velikost mezer, což by následně snížilo jejich roli jako „magnetů" pro cenu.

CME Group Bitcoin futures one-hour chart with gap highlighted.

Dopady pro obchodníky s deriváty

Pokud by CME skutečně přešla na kontinuitní, 24/7 obchodování Bitcoin futures, „gap" mechanika by mohla ztratit na významu a změnit rizikové modely arbitrážních stolů, hedžových fondů a správců portfolií. To by představovalo strukturální změnu v chování derivátových trhů, kterou je třeba sledovat vedle rostoucího open interest a měnících se toků v opcích.

Pro arbitrážní týmy by to znamenalo nižší frekvenci extrémních cenových rozdílů mezi seancemi a potenciálně menší potřebu držet kapitál vyčleněný na arbitráž „overnight". Naopak deskám, které využívají volatilitní strategie (například gamma scalping), by změna mohla ovlivnit nastavení delta-hedgingu a frekvenci rebalancování. V širším kontextu to může mít vliv i na likviditu v extrémních situacích: menší mezery mohou znamenat méně „magnetických cílů", což by mohlo snížit rychlost a hloubku některých pohybů při panických výprodejích nebo naopak při rychlých nárůstech.

Z praktického hlediska by profesionální účastníci trhu upravili své modely rizika tak, že by brali v úvahu jinou strukturu tržní hodinové likvidity, jiné očekávané frekvence gapů a možná i odlišný profil funding rates. To se projeví v cenotvorbě opcí, v nastavení limitů pro intradenní trading a v alokaci kapitálu mezi spot a deriváty.

Spot Bitcoin ETFs and options drive structural market change

Zatímco toky futures se přesouvají směrem k agresivním long pozicím, ekosystém kolem spot Bitcoin ETF rychle roste a mění strukturu trhu. Americké spot ETF zaznamenaly silné čisté přílivy; pouze v jedné seanci na Wall Street přesáhly přílivy $600 milionů a týdenní součty překročily $2 miliardy. Tyto toky se stávají významným hybatelem spot likvidity a objevují se coby jeden z hlavních faktorů při objevování ceny (price discovery) pro BTC.

Mechanika institucionálních ETF — včetně procesu tvorby a zpětného odkupu (creation/redemption) — znamená, že větší čisté nákupy mohou přesouvat značné množství BTC z trhu do custody poskytovatelů ETF, což dočasně snižuje dostupnou nabídku na spot burzách. Tento mechanismus v kombinaci s rostoucí institucionální poptávkou posiluje signály, které derivátové trhy zpracovávají jako fundamentální tlak na cenu.

US spot Bitcoin ETF netflows

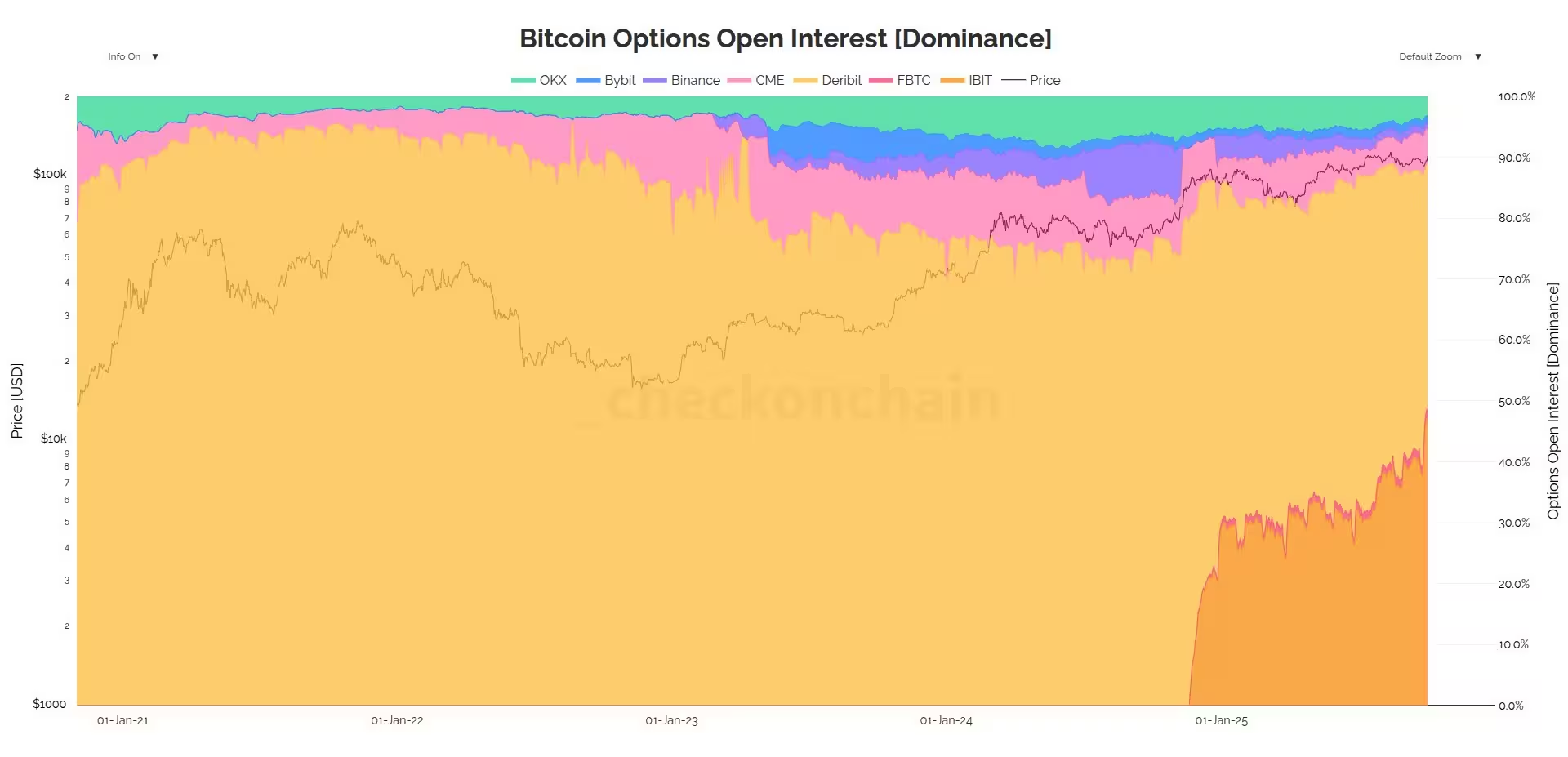

Zásadním posunem navíc je prudký nárůst aktivity v opcích navázaných na největší ETF, konkrétně na BlackRockův iShares Bitcoin Trust (IBIT). On-chain analytik James Check a odborník na ETF z Bloombergu Eric Balchunas upozornili, že otevřený zájem (open interest) opcí IBIT narostl do rozsahu, který konkuruje — a v některých měřeních i překonává — tradiční krypto-opční burzy. To je důležité, protože přesměrování opční likvidity směrem k institucionálním produktům mění, jak profesionální market makeři hedžují riziko a jak se formují ceny derivátů.

Vyšší open interest IBIT opcí znamená, že velká část opční likvidity nyní sedí v rámci regulovaných, custody-produkčních struktur ETF. To má několik důsledků: mění se tok delta-hedgingových obchodů, upravuje se volatilní profil trhu a může dojít k odlišné distribuci rizik napříč časovými horizonty. Zaprvé, profesionální market makeři musí přenastavit svoji expozici vůči spotu a futures, aby správně hedžovali opční booky ETF. Zadruhé, může dojít k postupnému snížení dominance burz jako Deribit v některých metrikách otevřeného zájmu a likvidity, což by vedlo k většímu propojení mezi tradičními finančními trhy a kryptomarkety.

Bitcoin options open interest dominance.

.avif)

IBIT vs Deribit Bitcoin options open interest.

Co by měli obchodníci sledovat dál

Klíčové metriky, které stojí za pozornost, jsou celkový open interest na derivátech (futures i opce), open interest opcí IBIT, čisté přílivy do ETF, a potenciální změny obchodních hodin na CME. Kombinace těchto ukazatelů bude formovat likviditu, volatilitu a možnost prodloužených pohybů v ceně BTC. Pro obchodníky a investory zaměřené na Bitcoin je zásadní sledovat nejen samotné objemy, ale i hloubku trhu, funding rates, skew v opčním řetězci a rozložení pozic mezi retailem a institucemi.

Praktické kroky pro účastníky trhu zahrnují: pravidelné monitorování net flows ETF a přesuny z burz do custody (tzv. exchange outflows), sledování koncentrace velkých pozic v open interestu futures (kde velké long pozice označují zvýšené riziko short squeezů), analýzu opčního řetězce IBIT (strike rozložení, expirace, gamma expiring risk) a měření likvidity v knihách objednávek na hlavních burzách. Dále by obchodníci měli brát v potaz makroekonomický kontext — stimulus, sazby a dolarové pohyby — jelikož tyto faktory mohou fungovat jako katalyzátory pro rychlé pohyby na krypto trzích.

Rizikové řízení zůstává zásadní: i když signály zderivátů a ETF vypadají býčí, trhy mohou být volatilní a rychle se obracet. Doporučené postupy zahrnují diverzifikaci expirací u opčních strategií, použití adaptivních stop-lossů, omezení pákových poměrů podle volatility trhu a průběžné přehodnocování alokace mezi spotem a deriváty. Kontextuální pochopení, proč se určité toky objevují (např. institucionální nákupy ETF vs. spekulativní pákové longs), pomůže zvolit adekvátní strategie — od pasivního držení až po aktivní hedging a arbitráž.

Celkově se trh ocitá v přechodném období, kdy se strukturální změny — rozmach spot ETF, rostoucí opční likvidita v rámci regulovaných produktů a posun v chování futures — překrývají. To vytváří prostor pro nové obchodní modely, prohlubuje pre-liquidity mezi tradičními a krypto-derivátovými trhy a klade vyšší nároky na sofistikovanost řízení rizik u profesionálních i poloprofesionálních účastníků.

Zdroj: cointelegraph

Zanechte komentář