10 Minuty

Why euro stablecoins matter to the EU

Rychlý nástup stablecoinů — digitálních tokenů navržených tak, aby udržovaly stabilní hodnotu vůči fiat měnám — přetváří oblast plateb a likvidity na trzích s kryptoměnami. Zatímco na globální úrovni dominují stablecoiny kryté americkým dolarem, centrální bankéři v Evropě varují, že tato dolarizace by mohla oslabit roli eura v regionální digitální ekonomice a zkomplikovat měnovou politiku. Účastníci odvětví a emitenti se sídlem v euru však tvrdí, že konkurenční a dobře regulovaný ekosystém euro-stablecoinů může být pragmatickým řešením zachování měnové suverenity a současně podpory inovací v oblasti kryptoměn. Dále uvádějí, že podpora eura v digitální podobě má význam pro platební infrastrukturu, likviditu v eurozóně a promezistátní obchod bez nadměrné závislosti na aktorech mimo EU.

ECB concerns: Dollar stablecoins and monetary policy risk

Dollarization and policy transmission

V polovině roku 2025 dali představitelé Evropské centrální banky (ECB) najevo rostoucí riziko: častější používání stablecoinů krytých americkým dolarem v Evropě může napodobit vzorce pozorované v dolarizovaných ekonomikách. Hlavním obavám je, že pokud evropští spořitelé a podniky začnou stále častěji držet aktiva denominovaná v dolarech prostřednictvím stablecoinů, vliv ECB na úrokové sazby v eurech a na likviditní podmínky by se mohl oslabit. V krizových scénářích by masivní přesuny do dolarově vázaných instrumentů mohly snížit efektivitu měnových nástrojů eurozóny a ztížit reakce na ohrožení finanční stability. To zahrnuje složitější řízení měnové transmisní mechaniky — od operací na otevřeném trhu po repo operace a cílené likviditní programy.

Systemic relevance and contagion risk

Regulátoři rovněž zdůrazňují systémovou zranitelnost. Představenstvo nizozemské centrální banky varovalo, že pokud stablecoiny kryté USD porostou bez dostatečné regulace, mohou získat „systémový význam“, tedy situaci, kdy náhlý výběr nebo likviditní šok v tomto trhu bude mít dopady na evropský bankovní a platební systém. Takové riziko otevírá otázky ohledně centrálnobankovních interventních mechanismů, ochran podobných vkladům a dohledu nad vydavateli stablecoinů. Souvisí to i s otázkami finančního zabezpečení, plánování krizových scénářů, a požadavky na rezervy a transparentnost, které mohou mít dopady na bankovní stabilitu i tržní důvěru.

Market reality: USD stablecoins dominate

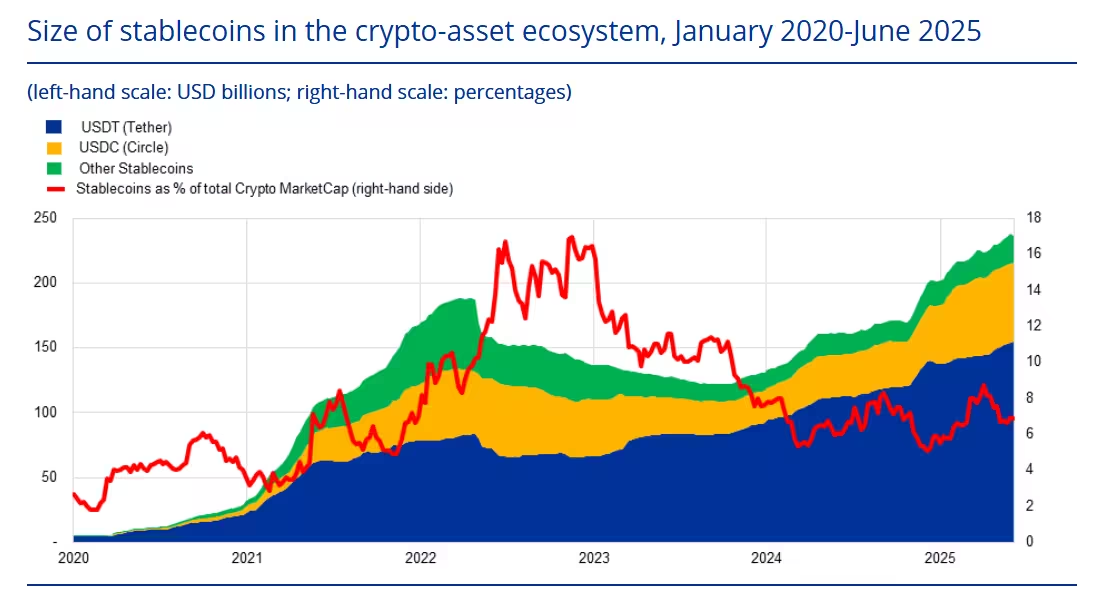

Čísla podtrhují nerovnováhu. Přibližně 99 % trhu stablecoinů v hodnotách dosahujících stovek miliard dolarů je kryto americkým dolarem, zatímco stablecoiny denominované v eurech zůstávají zatím okrajové. Důsledkem je jasný fenomén: tokeny navázané na dolar se staly primárním kotujícím aktivem pro mnohé obchodníky s kryptoměnami a preferovaným uložištěm hodnoty na trzích, kde jsou lokální měny volatilní. To ovlivňuje likviditu na burzách, křížové párování aktiv a cenu obchodních párů s eury, a zároveň utváří preference investorů a poskytovatelů likvidity.

Ekosystém stablecoinů rychle roste.

Why euro-backed stablecoins lag behind

Initial demand drivers

Odborníci z průmyslu poukazují na to, že počáteční vlnu adopce stablecoinů poháněly potřeby likvidity na burzách a uživatelé blízcí kryptoprostředí, kteří potřebovali spolehlivou kotu měnu. Protože mnoho burz a globálních trhů kótovalo obchodní páry v USD, stablecoiny kryté dolarem přirozeně zachytily lví podíl obchodního objemu a finančních toků spojených se zúčtováním. Dále se prosadily díky technické kompatibilitě s dominantními blockchainy (například ERC-20 tokeny na Ethereum), dostupnosti likvidity přes OTC desky a hlubokým rezervám, které emitenti prezentovali jako zajištění.

Missing real-world use cases

Emitenti euro-stablecoinů uvádějí, že větší překážkou není technologie, ale poptávka: stále existuje poměrně málo mainstreamových platebních pásem, obchodních integrací, mzdových systémů a DeFi aplikací, které konzistentně používají tokeny denominované v eurech mimo spekulativní obchodování. Dokud euro-stablecoiny nebudou schopné podporovat každodenní platby, fakturaci, přeshraniční převody v rámci EU a konverzi mezd, budou mít potíže nahradit ukotvené USD hráče. K tomu patří i nutnost integrace se SEPA, platebními bránami, POS systémy a ERP softwary podniků.

Private stablecoins vs. the digital euro (CBDC)

Timeline and capability concerns

Centrální banky v eurozóně aktivně zkoumají centrálně bankovní digitální měnu (CBDC) nazvanou digitální euro. Plán ECB zahrnuje konzultace se zainteresovanými stranami, experimenty s infrastrukturou a legislativní harmonogram, který by mohl vést k předložení formálních návrhů institucím EU v nadcházejících letech. Zastánci digitálního eura ho prezentují jako důvěryhodnou veřejnou alternativu, která může snížit závislost na neevropských platebních poskytovatelích a zlepšit dostupnost centrálních peněžních služeb v digitálním prostředí.

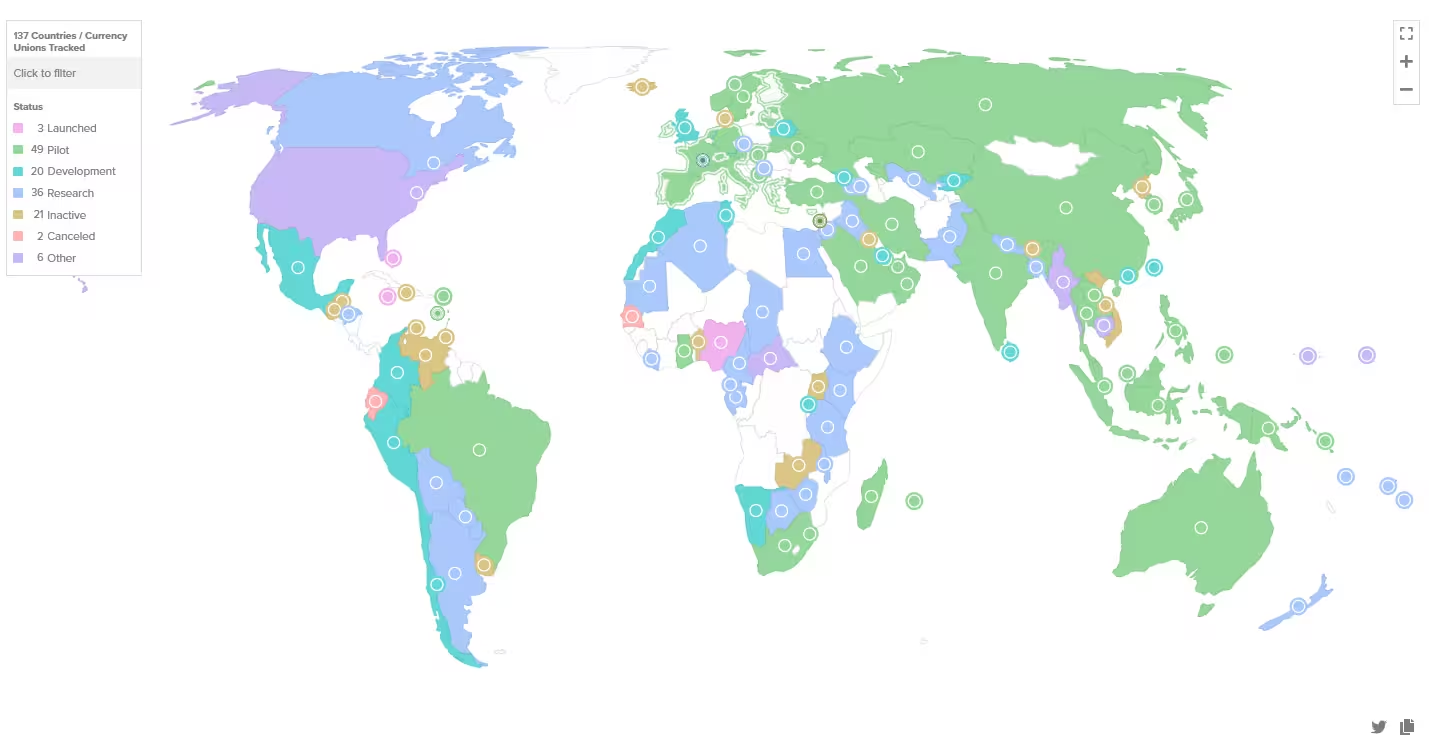

Tři země spustily CBDC a 105 zemí má CBDC ve vývoji, výzkumu nebo pilotních fázích.

Emitenti stablecoinů se ale ptají, zda digitální euro přijde dostatečně rychle a zda bude mít funkční návrh pro globální převody, použití obchodníky a programovatelné finanční případy. Kritici varují, že návrhy CBDC často upřednostňují kontrolu rizik a limity držení, což může omezit škálovatelnost a nedosáhnout přístupnosti soukromých stablecoinů postavených na veřejných blockchainech. Diskuse se týká i kompatibility s existujícími právními režimy (např. MiCA), anti-money-laundering (AML) pravidly a interoperabilitou platebních sítí.

Design tradeoffs and adoption friction

Klíčové nejistoty kolem digitálního eura zůstávají: bude postaven na veřejném blockchainu nebo na proprietární distribuované bázi? Umožní plynulé peer-to-peer převody, přeshraniční interoperabilitu a integraci programovatelných smart kontraktů? Navrhované limity na individuální držení či omezení sekundárních tržních převodů by mohly otupit mnohé výhody, které dnes nabízejí privátní stablecoiny. Dále existují technické i právní kompromisy mezi anonymitou, ochranou osobních údajů a požadavky na dohled a reporting. Tyto volby designu budou zásadní pro rychlost adopce a pro to, jak široce digitální euro najde uplatnění v platebních tocích, mezinárodním obchodu a DeFi ekosystémech.

Industry proposals: Build a competitive euro stablecoin sector

Why a private euro stablecoin ecosystem helps

Emitenti prosazují pragmatický přístup: místo pasivního čekání na CBDC by regulátoři a banky měly umožnit prosperující trh euro-stablecoinů prostřednictvím jasných pravidel, důvěryhodných praktik s rezervami a podpory infrastruktury. Portfolium dobře regulovaných tokenů denominovaných v eurech by mohlo dodat euru digitální likviditu, podpořit inovace v platbách a snížit poptávku po alternativách vázaných na dolar. To by zahrnovalo i standardy ohledně auditovatelnosti rezerv, pravidelné publikace rezervních zpráv a garancí směnitelnosti tokenů za eura v transparentních podmínkách.

Practical measures issuers recommend

- Regulatory clarity: Define supervision, reserve transparency, and redemption guarantees for stablecoin issuers to build public trust.

- Banking integration: Improve access to euro-denominated settlement accounts and payment rails for token issuers and exchanges.

- Infrastructure support: Offer central-bank liquidity backstops or access channels to limit systemic spillovers without crowding out private innovation.

- Real-world use cases: Encourage pilots for payroll, cross-border B2B payments, e-commerce checkout, and tokenized securities settlement using euro coins.

Konkrétní doporučení zahrnují zlepšení přístupu emitentů k eurom, zřízení jasných pravidel dohledu, zpřesnění požadavků na audit rezerv a mechanismy rychlé likvidity u bankovních partnerů. Také se navrhuje pilotní podpora integrace do mzdových systémů, platebních bran a podnikových ERP řešení, aby se zvýšila užitná hodnota euro-stablecoinů pro malé a střední podniky i pro spotřebitele.

Cooperation between central banks and private issuers

I když soukromé a veřejné digitální peníze mohou soutěžit v řadě funkcí, mnoho lídrů z odvětví vidí budoucnost jako komplementární. Stablecoiny jsou typicky kryté tradičními aktivy — bankovními vklady, krátkodobými cennými papíry nebo jinými kvalitními rezervami — což je váže na fiat bankovní systém. Tento vztah naznačuje, že centrální banky a regulátoři mohou vytvořit hybridní rámce, které zachovají měnovou suverenitu a zároveň umožní inovace v blockchainových platbách a decentralizovaných financích (DeFi).

Některé centrální banky již naznačily ochotu podpořit likviditní zařízení pro regulované emitenty stablecoinů, přičemž uznávají, že odolný platební ekosystém vyžaduje spolupráci veřejného a soukromého sektoru. Pokud budou takové programy navrženy pečlivě, mohou zajistit stabilitu bez toho, aby se CBDC staly jedinou životaschopnou digitální možností. Taková spolupráce může zahrnovat poskytování nouzové likvidity, přístup k clearingovým kanálům a standardizované integrační rozhraní pro bankovní a nebankovní emitenty.

Policy options: What the EU can do now

Pro tvůrce politik, kteří chtějí chránit euro a zároveň zajistit efektivní platební systémy, je doporučena vícestopá strategie:

- Accelerate regulatory certainty: Finalize rules that address reserve management, auditability, and redemption rights for stablecoins.

- Promote interoperability: Invest in bridges and standards that let euro stablecoins move seamlessly between wallets, exchanges, and merchant systems.

- Support pilots and real-world adoption: Fund or endorse public-private pilots for payroll conversions, cross-border SME payments, and tokenized asset settlement using euro tokens.

- Coordinate internationally: Work with other jurisdictions to ensure euro stablecoins are accepted in on-ramps and off-ramps globally, reducing incentives to prefer USD tokens for cross-border use.

Konkrétně by EU mohla urychlit dokončení legislativních rámců, jako je MiCA (Markets in Crypto-Assets), podpořit interoperabilitu standardů tokenizace (např. kompatibilita ERC-20, token bridges a ISO standardy pro platební zprávy) a financovat pilotní projekty, které ukážou praktické použití euro-stablecoinů v B2B platbách, mzdových převodech či e‑commerce. Mezinárodní koordinace by navíc snížila motivaci používat USD tokeny pro přeshraniční operace a posílila postavení eura v globálních platebních toky.

Outlook: Toward resilient euro-denominated digital money

Volba, které EU čelí, není binární. Budoucnost, ve které zůstává euro středem evropské digitální ekonomiky, může být dosažena kombinací promyšleně navrženého digitálního eura a rozmanitého, regulovaného ekosystému euro‑krytých stablecoinů. Pokud regulátoři přikročí k vytvoření jasných pravidel a infrastruktury, mohou euro‑stablecoiny přinést efektivitu plateb, programovatelnost a globální přenositelnost, které uživatelé vyžadují — a přitom zachovat suverenitu měnové politiky.

Stručně řečeno, euro‑stablecoiny nejsou jen technickou novinkou; jsou strategickým nástrojem. Pokud Evropa investuje do podpůrné regulace, přístupu k bankovním službám a reálných případů užití, může konkurenční sektor euro‑stablecoinů čelit rizikům dolarizace a zajistit relevanci eura v tokenizované ekonomice. To zahrnuje i kroky k zajištění transparentnosti rezerv, pravidelné externí audity a mechanismy ochrany uživatelů, které zvýší důvěru firem i spotřebitelů.

Debata o stablecoinech je nakonec o volbě: dát evropským podnikům, spotřebitelům a vývojářům robustní možnosti digitálních peněz denominovaných v eurech, které jsou bezpečné, likvidní a vhodné pro inovace v blockchainovém prostředí. Takový přístup podporuje konkurenceschopnost, finanční stabilitu i technologický rozvoj v rámci EU.

Zdroj: cointelegraph

Zanechte komentář