6 Minuty

Italské banky podporují digitální euro, ale požadují rozložení nákladů

Italské banky veřejně podpořily iniciativu Evropské centrální banky (ECB) týkající se digitálního eura a vyjádřily souhlas s cílem posílit digitální suverenitu Evropy. Současně ale vyzývají ECB a zákonodárce EU, aby implementační náklady rozložili do více let tak, aby se minimalizovalo jednorázové zatížení bankovních rozvah. Marco Elio Rottigni, generální ředitel Italské asociace bank (ABI), v této souvislosti uvedl, že sektor vidí přínos v zavedení centrální bankovní digitální měny (CBDC), avšak zároveň zdůraznil vysoké kapitálové výdaje a provozní nároky, které budou komerční banky muset nést během vývoje, integrace a provozu nového systému.

Proč banky podporují digitální euro — s výhradami

„Podporujeme digitální euro, protože představuje koncept digitální suverenity,“ řekl Rottigni na tiskovém semináři ve Florencii podle zpráv Reuters. Italské banky sdílejí názor, že Evropa by měla mít kontrolu nad bezpečným veřejným digitálním platebním nástrojem, který zajistí stabilitu platební infrastruktury a neposkytne monopol soukromým zahraničním technologickým platformám. Zároveň však upozorňují, že náklady spojené s vývojem, integrací do stávajících IT systémů, zajištěním kybernetické bezpečnosti a dodržováním nových regulačních požadavků jsou značné. ABI proto doporučuje, aby se tyto náklady amortizovaly po víceletém období, což bankám umožní lépe plánovat investice, udržet kapitálovou přiměřenost a ochránit vklady klientů před náhlými šoky.

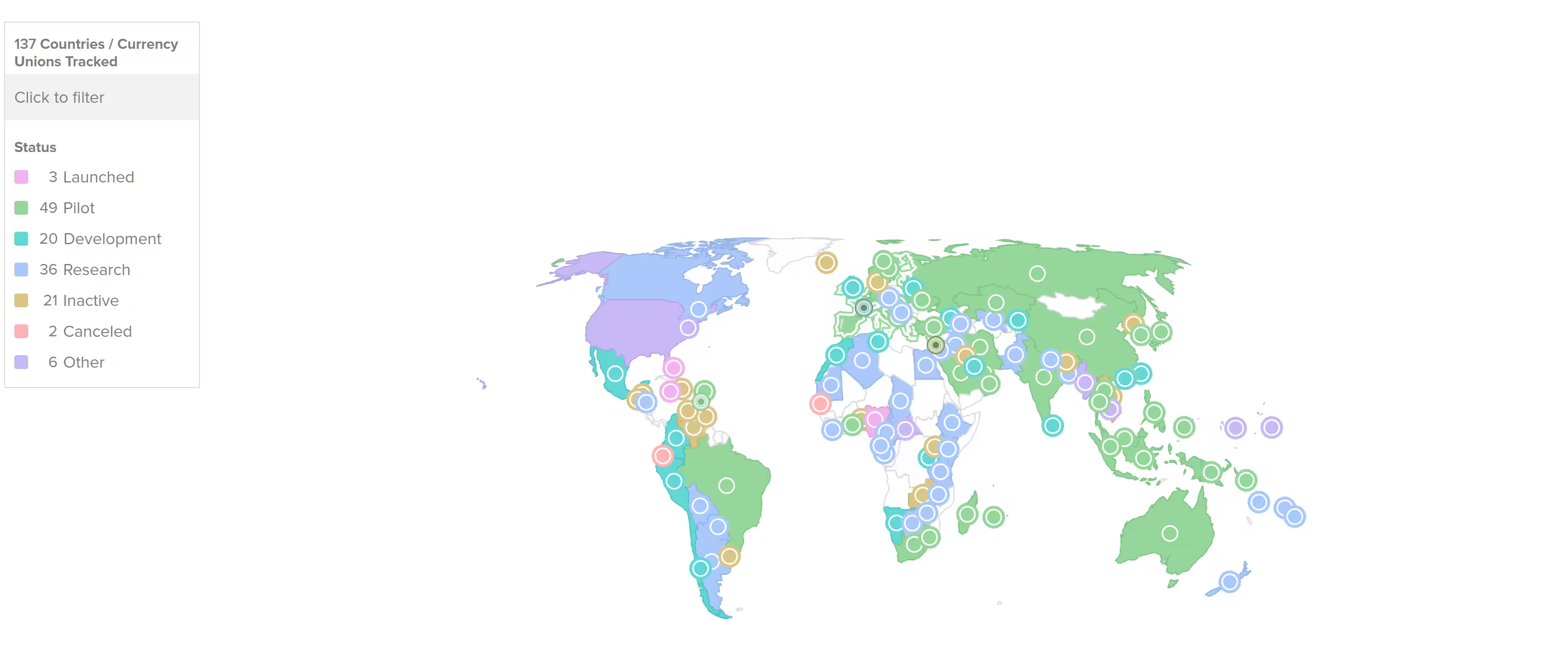

137 zemí a měnových unií, reprezentujících 98 % světového HDP, zkoumá možnosti CBDC

Časový rámec a legislativní milníky

Rada guvernérů ECB na schůzce 29.–30. října rozhodla posunout projekt digitálního eura dál po dvouleté přípravné fázi. Plánovaná pilotní fáze má začít v roce 2027 a potenciální plné zavedení se cílí na rok 2029, přičemž realizace závisí na legislativních krocích EU očekávaných v roce 2026. Tento harmonogram zdůrazňuje nutnost pečlivého plánování nákladů ze strany bank, které budou integrovány do rozhraní CBDC a budou muset do svých systémů implementovat funkce maloobchodní peněženky (retail wallet). Pro banky to znamená nejen technologické úpravy, ale i revizi IT architektury, procesních toků, compliance systémů a operací zákaznické podpory. Z dlouhodobého hlediska je však plánovaná fáze vývoje a pilotáže příležitostí pro banky rozvinout nové služby spojené s digitálním platidlem, nabídnout konkurenceschopné platební produkty a posílit svou pozici v oblasti digitálních platebních řešení.

Obavy komerčních bank a „dvojitý přístup“

Některé francouzské a německé banky varovaly, že maloobchodní peněženka provozovaná ECB by mohla odčerpávat vklady z komerčních bank, což by oslabovalo tradiční bankovní zprostředkování úvěrů a mohlo vést k omezení likvidity v soukromém sektoru. Jako reakci na tyto obavy navrhl zástupce ABI Rottigni tzv. „twin approach“ neboli dvojitý model, který kombinuje digitální euro vydané centrální bankou s doplňkovými digitálními řešeními navrženými a spravovanými komerčními bankami. Tento hybridní model usiluje o zachování životaschopnosti soukromých platebních systémů a iniciativ bankovních konsorcií — například projektu Wero — a zároveň o to, aby Evropa zůstala konkurenceschopná v oblasti digitálních plateb, tokenizace aktiv a modernizace platební infrastruktury. Takový přístup by mohl podpořit interoperabilitu mezi veřejně spravovanou CBDC a privátními tokenizovanými platebními kanály, snížit rizika vyplývající z centralizovaného odlivu vkladů a vytvořit prostor pro inovace v oblasti platebních služeb.

Technologická partnerství, rizika a funkčnost

ECB již podepsala rámcové dohody se sedmi technologickými poskytovateli, kteří mají pomoci budovat klíčové funkce maloobchodní CBDC. Kontrakty zahrnují oblasti detekce podvodů a řízení rizik, bezpečné výměny platebních dat a vývoje softwaru. Mezi jmenovanými dodavateli figurují specialisté na odhalování podvodů, jako je Feedzai, a bezpečnostní firmy jako Giesecke+Devrient (G+D). Mezi plánované funkce patří možnost hledání aliasu (alias lookup) — umožňující provést platbu bez znalosti konkrétního poskytovatele platební služby příjemce — a schopnost provádět offline platby, což je nezbytné pro široké přijetí mezi maloobchodními uživateli. Technologická architektura bude muset zohlednit škálovatelnost, odolnost vůči kybernetickým útokům a vysoké standardy ochrany osobních údajů podle evropských předpisů (včetně GDPR). Implementace těchto technických komponent zároveň představuje rizika spojená s outsourcingem kritické infrastruktury, kompatibilitou s legacy systémy bank a nutností průběžného monitoringu a aktualizací zabezpečení.

Co to znamená pro banky, regulátory a trh s kryptoměnami

Pro banky je klíčová otázka řízení integračních nákladů a zajištění stability vkladů při současné účasti v ekosystému veřejné digitální měny. To zahrnuje návrh obchodních modelů, které kompenzují případné ztráty výnosů z tradičních platebních služeb, a úpravu likviditních modelů tak, aby byly odolné vůči novému druhu konkurence. Regulační orgány budou muset nalézt rovnováhu mezi podporou inovací, ochranou soukromí občanů a zajištěním finanční stability. To může zahrnovat nové pravidla pro řízení rizik, limity pro držení CBDC v retailových peněženkách nebo opatření na ochranu vkladů.

Pro širší komunitu zaměřenou na kryptoměny a blockchain představuje digitální euro potenciální most mezi regulovanými CBDC a soukromými tokenizovanými platebními kanály. To může mít dalekosáhlé důsledky pro digitální suverenitu, konkurenci v platebních systémech a budoucí potenciál pro tokenizaci aktiv, včetně cenných papírů, nemovitostí nebo komodit. Interoperabilita mezi CBDC a privátními řešeními by mohla urychlit adopci tokenizovaných aktiv, ale zároveň vyvolává otázky ohledně standardizace, bezpečnosti, řízení identity a právních rámců pro digitální aktiva.

Podle ECB budou vybrané firmy vyvíjet i další funkce, jako je právě „alias lookup“, která uživatelům umožní posílat nebo přijímat platby bez nutnosti znát poskytovatele platebních služeb příjemce, a také funkce umožňující offline platby. Tyto prvky jsou považovány za zásadní pro široké přijetí digitálního eura v maloobchodním segmentu, protože zvyšují použitelnost, pohodlí pro koncové uživatele a odolnost platby v situacích omezeného nebo přerušovaného připojení. Dále je důležité, aby tyto funkce byly navrženy s ohledem na ochranu dat, prevenci praní špinavých peněz (AML) a boj proti financování terorismu (CFT), což si vyžádá úzkou spolupráci mezi technologickými dodavateli, bankami a regulátory.

Zdroj: cointelegraph

Zanechte komentář