8 Minuty

Říjnová korekce: Uptoberův rally narazil na stěnu likvidity

Říjen začal typickým Uptoberovým tahem pro Bitcoin a širší kryptotrhy. Silná institucionální poptávka, výrazné přílivy do amerických spot ETF a obnovená on-chain akumulace posunuly cenu Bitcoinu do nových zón. Nicméně rekordní jednodenní likvidace spolu s řídkými order booky rychle vymazaly velkou část tohoto růstu, a zanechaly investory i obchodníky s otázkou, jaký bude další vývoj pro Bitcoin, ETF a celý kryptomarket.

ETF toky a počáteční síla měsíce

Měsíc začal výraznou poptávkou po spot ETF. Masivní kapitálové přílivy pomohly Bitcoinu prorazit nad předchozí rezistenční pásma a dosáhnout krátkodobého vrcholu. On-chain data a analytické firmy zaznamenaly výraznou akumulaci u středně velkých držitelů (mid-tier holders) a koncentraci nákupů kolem nových maxim, což vytvářelo dojem trvalejšího rally podpořeného institucionálními nákupy. Historická sezonalita navíc posilovala optimismus: říjen byl v minulosti často jedním z nejsilnějších měsíců z hlediska procentuálních zisků Bitcoinu.

Bitcoin monthly price returns

Co spustilo prudký pokles

Dne 11. října došlo k řetězové deleveraging události, která vymazala přibližně 19 miliard dolarů z pákových pozic napříč burzami. Prodej byl zesílen řídkými order booky a přeplněnými derivátovými pozicemi, což znamenalo, že na trhu chyběla dostatečná „resting liquidity“ schopná absorbovat rychlý prodej vyvolaný likvidacemi. Ceny klesly směrem k nízkým stovkám tisíc dolarů (v kontextu článku původně uváděno v relevantních jednotkách) před částečným zotavením, a tím se ukázalo, jak křehké mohou být rally, když pákový efekt a hloubka trhu nejsou v rovnováze.

V zásadě šlo o typický scénář, kdy kombinace vysoké páky (leverage), koncentrace pozic na jedné straně trhu a nedostatečného tvůrčího trhu (market making) mění relativně malý spouštěč v systémový šok. Tento děj ukázal, že samotné institucionální nákupy a ETF přílivy nemusejí stačit, pokud tržní infrastruktura — konkrétně likvidita a hloubka order booku — není robustní.

Likvidita, pákový efekt a tržní struktura

Opakovaným tématem z pozorování analytiků bylo, že cenové pohyby byly zhoršeny výraznou mezerou v likviditě. Když se během paniky objemy zvýšily, order booky na hlavních platformách dramaticky řídly, a v některých momentech se jevily téměř prázdné po několik minut. Tato absence hloubky market makingu umožnila, aby likvidace tlačily ceny daleko prudčeji, než by se za běžných podmínek stalo.

Takový dynamický průběh zdůrazňuje význam řízení rizika u derivátů, funding rates u perpetual kontraktů a opčního zapozičního managementu pro cenovou stabilitu. Nadměrná páka funguje jako zlomová linie: když praskne, může to vyvolat disproporcionální volatilitu a dočasné nesoulady mezi spotovou cenou a skutečnou poptávkou na trhu. To má přímé důsledky pro obchodní strategie, správu rizik institucí i regulátory sledující systémovou stabilitu kryptomarketů.

Ze strukturálního hlediska se ukázalo několik slabin, které stojí za přehodnocení: závislost na úzkém okruhu likviditních poskytovatelů, koncentrace OTC a derivátových kontraktů u omezeného počtu protistran a omezené schopnosti burz rychle obnovit hloubku booku v době extrémního stresu. To vše může zvýšit pravděpodobnost flash crashů a prodloužených výkyvů, pokud se tržní tvůrci stahují nebo pokud jsou motivační mechanismy (např. funding rates) extrémně asymetrické.

Proč je řídký order book problém

Order book funguje jako tlumič volatility: účinněji-li je naplněn vyššími limitními příkazy, tím méně prudce se cena pohybuje při větších příkazech. Když však většina likvidity odpojí své limitní příkazy — buď kvůli rizikovému řízení, automatickým algo strategiím nebo výpadkům trhů — zůstane trh vystaven pouze malé vrstvě likvidity. V takovém prostředí i relativně malé vynucené likvidace (liquidations) mohou vyvolat velké cenové pohyby a následné cascading efekty.

Proto jsou důležité mechanizmy, které podporují trvalou likviditu: stabilní market makers, incentivizované programy podpory likvidity, lepší rozložení OTC obchodů a transparentnější reporting open interest u derivátů. Regulátoři a burzy mohou rovněž uvažovat o nástrojích jako circuit breakers, které v kritických chvílích zpomalí vypínání a umožní trhu absorbovat extrémní události systematicky.

Data a metriky, na které se zaměřit

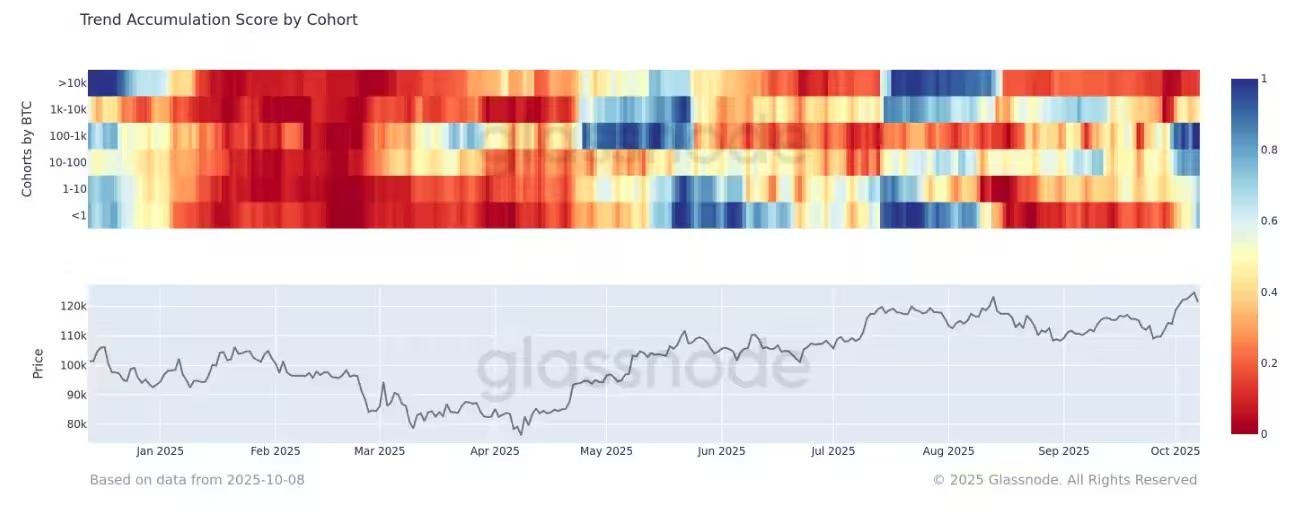

V reakci na korekci tržní výzkumníci vypíchli několik pozitivních signálů, které mohou usnadnit rebound. Velká deleveraging událost sice způsobila akutní výprodeje, ale zároveň odstranila část nadměrné páky z trhu, čímž snížila strukturální riziko. ETF i nadále zaznamenávaly přílivy v řádu miliard během zhuštěného období, což signalizuje pokračující institucionální zájem. Akumulace středně velkých držitelů (mid-tier accumulation) vrátila významnou část oběžné nabídky do zisku, což zvyšuje počet adres a vstupy, které nekorelují pouze s krátkodobým obchodováním.

Mezi konkrétní metriky, které analytici doporučují sledovat, patří:

- Toky kapitálu do spot ETF a institucionální nákupy: kontinuální nákupy jsou silným signálem pro cenu a důkazem poptávky mimo derivátový trh.

- Hloubka order booku napříč hlavními burzami: větší počet a velikost limitních příkazů snižují riziko flash likvidací.

- Funding rates a open interest u perpetuals: klesající funding rates a pokles open interest indikují snižování páky.

- On-chain metriky akumulace: retention ratio, netflow na burzy, změny v držbě mezi kohortami adres (např. mid-tier vs. short-term traders).

Bitcoin price vs accumulation cohort

Tyto datové body společně naznačují, že rámec trhu může být zdravější než se zdálo v okamžiku samotného spike likvidace, protože odstranění přebytečné páky snižuje pravděpodobnost okamžitého opakování identických šoků.

Může Uptober stále skončit silně?

Analytici se na výhled dělí, ale převládá mírný optimismus. Scénář, ve kterém Uptober obnoví růst, závisí na dvou klíčových faktorech: obnově hloubky order booku a normalizaci derivátových parametrů. Pokud tvůrci trhu, institucionální kupci a poskytovatelé likvidity znovu posílí book, a funding rates se vrátí k vyrovnanějším úrovním, může to poskytnout konstruktivní základnu pro obnovení cenového objevování. Odstraněná nadměrná páka pak dává přílivům z ETF a dlouhodobé akumulaci prostor opět určovat trend.

Na druhé straně, pokud se poskytovatelé likvidity budou chovat opatrně a derivátové pozice zůstanou koncentrované na jedné straně, může další šok cenu opět stáhnout dolů nebo prodloužit období konsolidace. To znamená, že v krátkém horizontu bude výsledek více závislý na struktuře trhu a důvěře zúčastněných stran než jen na historické sezonalitě.

Další důležitý faktor je sentiment retailových investorů a mediální pokrytí: pokud bude dominance negativních narativů silná, mohou retail obchodníci likvidovat pozice rychleji, což dále oslabí likviditu. Naopak pokud budou velké instituce pokračovat v nákupech, může to působit jako proti-tlak a stabilizovat cenu.

Strategie pro obnovu

Pro stabilizaci trhu a obnovu kladného trendu se ukazují tyto praktické přístupy:

- Incentivy pro market makery: dočasné snížení poplatků, programy podpory likvidity a garantované bounty pro limitní příkazy ve strategických pásmech.

- Transparentnější reporting open interest: pravidelné zveřejňování koncentrace pozic u hlavních protistran zmírní překvapení a zlepší odhad systémového rizika.

- Řízení funding rates: mechanizmy, které omezují extrémní funding spikes, mohou snížit motivaci k nadměrnému využívání páky.

- Vzdělávání investorů: zlepšení finanční gramotnosti v oblasti derivátů a řízení rizika sníží počet margin callů a rychlých likvidací.

Co by měli investoři sledovat

Klíčové ukazatele a signály

- Toky ETF a institucionální poptávka: udržitelný nákup ze strany spot ETF je stále klíčovým pozitivním faktorem pro dlouhodobý růst Bitcoinu a cenotvorbu na spot trhu.

- Hloubka order booku a likvidita na hlavních burzách: zlepšení hloubky snižuje riziko opakování flash likvidací a dělá trh odolnějším vůči velkým vnějších událostem.

- Funding rates a open interest: klesající páka a normalizované funding rates jsou konstruktivní signály pro stabilitu trhu a pokles systémového rizika.

- On-chain metriky akumulace: pokračující akumulace středně velkými držiteli naznačuje přesvědčení nad rámec krátkodobých obchodníků a může indikovat delší bázi pro růst.

Vedle těchto metrik je užitečné sledovat i širší makroekonomické faktory, které ovlivňují rizikový sentiment: vývoj sazeb centrálních bank, geopolitické události a likvidita na tradičních trzích. Kryptotrhy jsou stále silně provázané s chováním institucionálního kapitálu a širší finanční politikou.

Závěr

Uptober se nevyvíjel přesně podle očekávání, ale základní býčí teze spojená s adopcí ETF a institucionálním zájmem není nutně vyvrácena. Událost likvidace z 11. října odhalila zranitelnosti v tržní infrastruktuře — konkrétně řídké order booky a vysokou páku — spíše než kolaps skutečné poptávky. Pokud se likvidita znovu vybuduje a páka zůstane omezená, Uptober může stále skončit na pevnějším základě.

Pro obchodníky i dlouhodobé držitele budou následující týdny klíčové k určení, zda sezónní rally pokračuje, nebo zda bude říjen vnímán jako reset způsobený likviditními omezeními. Důraz na strukturu trhu, průhlednost derivátových expozic a stabilitu poskytovatelů likvidity bude rozhodující pro budoucí odolnost trhu s kryptoměnami.

Celkově platí, že trh se po odstranění části páky může stát robustnějším: méně pákových účastníků přináší menší pravděpodobnost řetězových likvidací, zatímco stabilní institucionalizovaný kapitál (spot ETF) poskytuje dlouhodobější nákupní tlak. Přesto je třeba sledovat vyváženost mezi spotovou poptávkou a derivátovými expozicemi a pravidelně vyhodnocovat indikátory likvidity a rizika.

Zdroj: crypto

Zanechte komentář