9 Minuty

Stablecoiny zaznamenaly masivní příliv v 3. čtvrtletí, rostoucí poptávka po aktivech vázaných na dolar

Stablecoiny vykázaly za posledních 90 dní více než 45 miliard dolarů čistých přílivů, což podtrhuje obnovený zájem o kryptoměnová aktiva vázaná na americký dolar. Data z RWA.xyz ukazují, že v třetím čtvrtletí došlo k dramatickému nárůstu čistého mintingu z přibližně 10,8 miliardy dolarů ve druhém čtvrtletí na 45,6 miliardy dolarů ve třetím čtvrtletí — to představuje nárůst o 324 %. Tento růst byl soustředěn u několika hlavních vydavatelů a u rychle rostoucího algoritmického projektu, který přitahuje pozornost investorů i analytiků.

Tento prudký nárůst vydání stablecoinů není jen číselnou anomálií; odráží širší makroekonomické a tržní faktory. Investoři hledají stabilitu v prostředí tržní volatilty a rostoucí poptávka po nástrojích denominovaných v dolaru je logickým důsledkem geopolitické nejistoty, změn v měnové politice a života ekosystému DeFi. Větší objemy vydaných tokenů často naznačují, že tyto nástroje jsou používány pro obchodování, zajišťování likvidity a jako most mezi tradičním finančnictvím a on‑chain ekosystémy.

Top performers: USDT, USDC and Ethena’s USDe

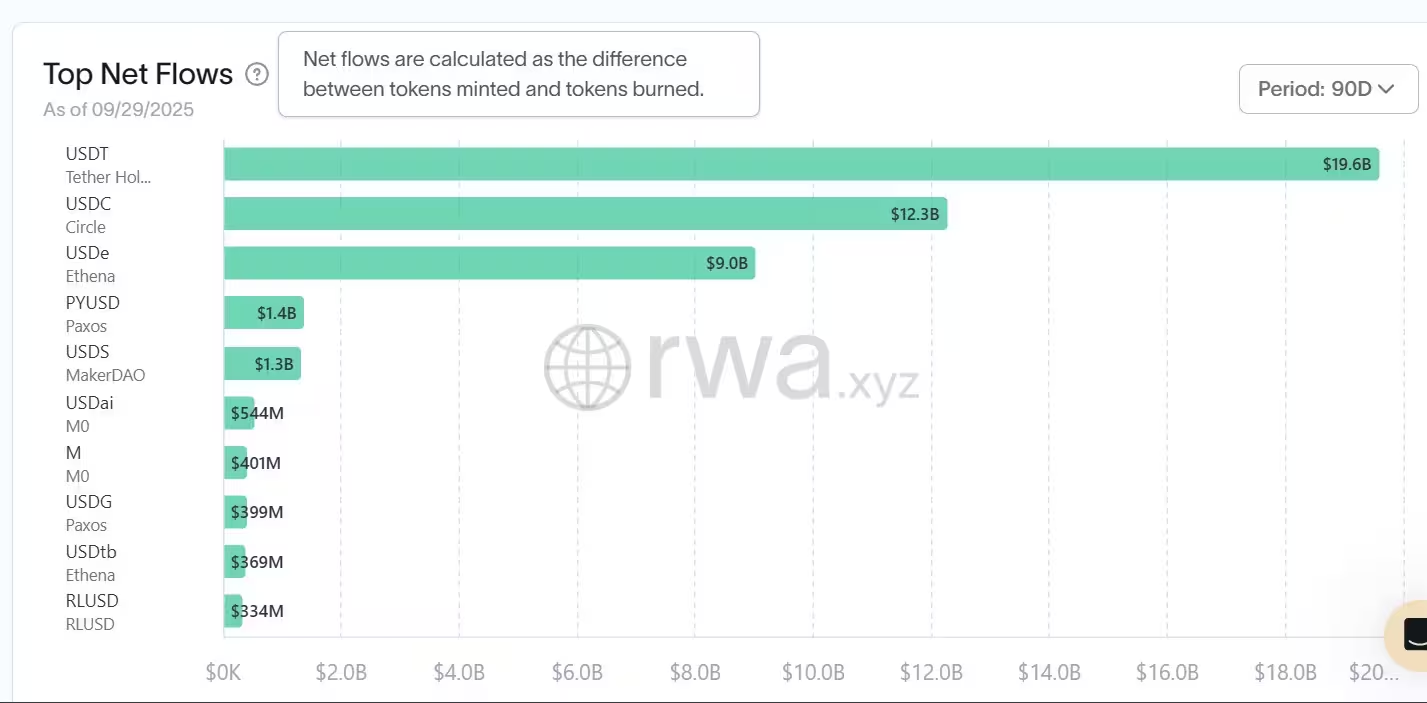

Tetherův USDT vedl třetí čtvrtletí s 19,6 miliardami dolarů čistých přílivů, čímž upevnil pozici dominantního stablecoinu podle emisí během Q3. USDT dlouhodobě slouží jako hlavní páteř likvidity na mnoha burzách i v DeFi protokolech, což mu umožnilo udržet vysoký podíl navzdory regulačním tlakům a konkurenčním projektům.

Circle s USDC následoval s 12,3 miliardami dolarů čistého mintingu po téměř zanedbatelné emisi v předchozím čtvrtletí. Růst USDC ukazuje, že instituce a projekty preferují varianty s jasnějším průhledem a často i s lepší regulatorní strukturou, což přispívá k důvěryhodnosti této alternativy. Rozdíly v emisních modelech, auditních postupech a kapitálových rezervách se stále více stávají rozhodujícím faktorem při volbě mezi stablecoiny.

Nováček Ethena s jejich syntetickým stablecoinem USDe přispěl přibližně 9 miliardami dolarů čistých přílivů během čtvrtletí. Růst USDe poukazuje na rostoucí zájem o algoritmické a syntetické řešení, která se snaží nabídnout alternativu k rezervně krytým tokenům. Tyto produkty často kombinují on‑chain kolaterál, derivátové pozice a off‑chain mechanismy pro udržení parity s dolarem, což vede k odlišné sadě rizik i příležitostí pro držitele a poskytovatele likvidity.

Další emitenti také zaznamenali významné přírůstky: PayPal USD (PYUSD) přidal asi 1,4 miliardy dolarů čistých přílivů, zatímco MakerDAO prostřednictvím USDS přidal cca 1,3 miliardy. Středně‑a nově vznikající projekty jako Ripple USD (RLUSD) a Ethena‑iniciativa USDtb vykázaly stabilní, menší nárůsty. To naznačuje, že trh pro diverzifikované stablecoinové možnosti se rozšiřuje a experimentuje s různými modely emisí a kolaterální politikou. Pro účastníky trhu to znamená širší nabídku s odlišnými obchodními vlastnostmi, náklady a rizikovými profily.

Stablecoin net flows and what they mean

Čisté přílivy měří rozdíl mezi počtem mintovaných a splacených (redeemovaných) stablecoinů v daném období. Pozitivní čisté přílivy indikují rozšiřování oběžné nabídky a rostoucí poptávku po tokenech vázaných na dolar, které účastníci trhu využívají pro obchodování, DeFi likviditu, on‑ramp a řízení treasury. V praxi to znamená, že více prostředků zůstává v on‑chain portfoliích, což zvyšuje dostupnou likviditu pro obchodní páry a půjčovací protokoly.

Tento nárůst v Q3 je signálem obnovené důvěry v užitečnost stablecoinů navzdory probíhajícím regulačním přezkumům a tržní volatilitě. Nicméně s vyšší nabídkou přijde i větší zodpovědnost: vydavatelé musejí zajistit transparentní rezervy, špičkový compliance a mechanizmy mitigace rizik, zatímco uživatelé musí pochopit rozdíly mezi jednotlivými typy stablecoinů — např. mezi fiat‑reserveznými, kolaterálními on‑chain a algoritmickými modely. Pro konkrétní obchodní strategie znamenají čisté přílivy také změny v kapitálové efektivitě, arbitrážních příležitostech a poptávce po flash loan operacích.

Čisté přílivy stablecoinů za posledních 90 dní

Network distribution: Ethereum remains dominant

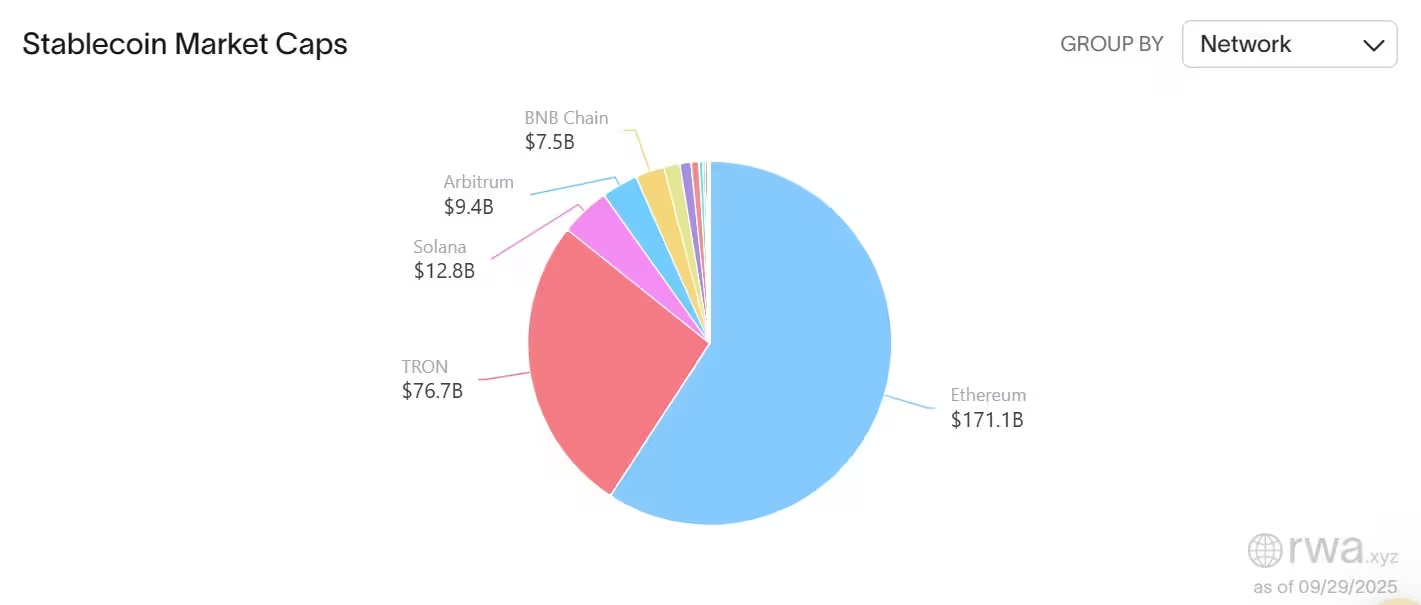

Data na úrovni sítí ukazují, že Ethereum zůstává největším hostitelem stablecoinů, s přibližně 171 miliardami dolarů v obíhající nabídce stablecoinů, dle RWA.xyz. Dominance Ethereum vyplývá z jeho bohatého DeFi ekosystému, škály dostupných protokolů a likvidity rozprostřené mezi decentralizovanými burzami (DEX), lending platformami a yield farming protokoly. Kromě toho existuje silný síťový efekt — projekty často preferují nasazení na Ethereum kvůli existujícím uživatelům a infrastruktuře.

Tron je druhou největší sítí s přibližně 76 miliardami dolarů. Jeho popularita pramení z nízkých transakčních poplatků a rychlých potvrzení, což z něj činí atraktivní volbu pro směny a high‑frequency trading strategie. Ostatní řetězce, včetně Solany, Arbitrumu a BNB Chain, společně hostí asi 29,7 miliardy dolarů. Tyto řetězce se liší v technických parametrech, nákladech na transakce a dostupnosti likvidity, což vede k různým obchodním případům a preferencím mezi emitenty a uživateli.

Pro investory a poskytovatele likvidity je kritické sledovat, jak se tyto sítě liší v otázkách interoperability a cross‑chain řešení. Mosty a wrapped tokeny hrají klíčovou roli při přenášení likvidity mezi řetězci, avšak zároveň představují bod potenciálního rizika. Analytici proto sledují nejen objem stablecoinů na jednotlivých sítích, ale i bezpečnost mostních protokolů, latenci, a náklady na přesun kapitálu mezi řetězci.

Tržní kapitalizace stablecoinů podle sítě

Market share and capitalization

Podle tokenu tvoří USDT od Tetheru téměř 59 % trhu stablecoinů, zatímco USDC od Circle drží přibližně 25 %, uvádí DefiLlama. Ethena s USDe si odbyla rychlý vstup a zachytila kolem 5 % trhu díky rychlému růstu emisí. Kombinovaná data z RWA.xyz a DefiLlama kladou celkovou tržní kapitalizaci stablecoinů přibližně na 290 miliard dolarů za posledních 30 dní.

Tyto podíly na trhu nejsou statické — mění se v závislosti na regulačních zásazích, důvěře institucí, technické infrastruktuře a poptávce po konkrétních use‑case. Velký podíl trhu u několika hráčů může sice zlepšit likviditu a standardizaci, ale zároveň vyvolává otázky ohledně centralizace rizika. V praxi to může znamenat, že události ovlivňující hlavní vydavatele mají disproporční dopad na celý ekosystém stablecoinů, což je důvodem, proč někteří účastníci trhu volají po větší diverzifikaci a decentralizovanějších modelech.

Pro institucionální investory je důležitý rovněž faktor kapitálové efektivity a compliance. Projekty s jasnou auditní stopou, transparentními rezervami a stabilními mechanismy konverze obvykle přitahují větší institucionální kapitál, zatímco algoritmické modely mohou nabízet vyšší výnosy, ale i vyšší rizika. Kombinace těchto faktorů vytváří dynamiku, která formuje preferenci držení a používání jednotlivých typů stablecoinů na trhu.

Activity indicators diverge from supply growth

Přes výrazný nárůst tržní kapitalizace a čistého vydání některé ukazatele aktivity oslabily. RWA.xyz uvádí, že měsíčně aktivní adresy klesly na 26 milionů — což představuje pokles asi o 22,6 % meziměsíčně — zatímco objem převodů klesl na 3,17 bilionu dolarů, tedy o 11 %. Tyto smíšené signály naznačují, že zatímco likvidita a nabídka se rozšířily, on‑chain uživatelská angažovanost a rychlost transakcí v poslední době zvolnily.

Existuje několik vysvětlení pro tento nesoulad mezi nabídkou a aktivitou. Prvním může být to, že velké instituce nebo market makeri mintují tokeny pro treasury a mezibankovní přesuny, aniž by došlo k přímému nárůstu počtu individuálních uživatelů. Druhým faktorem mohou být makroekonomické podmínky, které omezují retailovou aktivitu. Třetím aspektem je možný posun směrem k off‑chain využití stablecoinů v rámci OTC obchodů a institucionálních kanálů, které se neprojeví přímo v on‑chain metrikách aktivit běžných adres.

Analytici doporučují sledovat nejen čisté přílivy a kapitalizaci, ale také metriky jako průměrná velikost transakce, počet nových aktivních adres, retence adres mezi obdobími a podíl escrow/treasury držení. Tyto ukazatele pomáhají porozumět, zda expanze nabídky skutečně odráží širší adopci, nebo jde o koncentraci kapitálu v rukou menšího počtu subjektů.

Implications for traders, treasuries and DeFi

Pro obchodníky a účastníky DeFi obecně znamenají větší stablecoinové pooly obvykle lepší likviditu a efektivitu obchodování napříč burzami a AMM (automated market makers). To může snižovat spread mezi nákupní a prodejní cenou, snižovat náklady na vstup a výstup z pozic a zlepšovat možnosti provádění větších obchodů s menším cenovým dopadem.

Korporátní treasury a maloobchodní uživatelé mohou vnímat zvýšenou emisi jako známku prohlubující se tržní užitečnosti — širší nabídka znamená, že hotovost lze snadněji přesouvat on‑chain, spravovat platební toky nebo držet digitální rezervy. Na druhou stranu regulátoři a rizikoví manažeři budou pravděpodobně zkoumat koncentraci nabídky u několika vydavatelů a rychlý vzestup algoritmických řešení jako USDe. Hrozby spojené s likviditními šoky, selháním protokolů či nedostatečnou transparentností rezerv mohou vést k prudkým posunům v důvěře a k poklesu likvidity.

Jak ekosystém stablecoinů roste, pozorovatelé trhu budou sledovat, zda vydávání zůstane široce rozprostřené, nebo se bude dále koncentrovat u několika velkých hráčů; jak se bude vyvíjet cross‑chain likvidita; a zda se on‑chain aktivita zotaví natolik, aby reflektovala nárůst nabídky. Dlouhodobě bude důležitá kombinace technické robustnosti, regulační compliance a ekonomické přitažlivosti produktů, která určí, které stablecoiny a sítě si udrží vedoucí pozice v globalizovaném digitálním finančním systému.

Zdroj: cointelegraph

Zanechte komentář