8 Minuty

Arthur Hayes zhodnocuje možné trajektorie ceny Bitcoinu

Bývalý generální ředitel BitMEX, Arthur Hayes, zveřejnil novou prognózu pro cenu BTC a argumentuje, že Bitcoin bude do roku 2028 výrazně vyšší, přičemž odmítá představu o extrémní hodnotě 3,4 milionu dolarů za minci. Hayes svou úvahu rámuje kolem pravděpodobnosti obnoveného tisku peněz ve Spojených státech pod případnou administrativou Donalda Trumpa a rozebírá, jak by takový vývoj mohl přetvořit likviditu, kreditní podmínky a v konečném důsledku i trhy s kryptoměnami.

Tento pohled vychází z makroekonomické perspektivy: Hayes se zaměřuje na vztah mezi růstem úvěrů, rozšířením nabídky peněz a alokací kapitálu směrem k rizikovým aktivům včetně Bitcoinu. V článku kombinuje historická data, jednoduchou regresní logiku a politicko-ekonomické scénáře, aby čtenářům představil, proč by Bitcoin mohl být v horizontu několika let podstatně nadhodnocen vůči současným cenám — ovšem nikoli nutně v extrémním smyslu čísel, která občas kolují na sociálních sítích.

Proč Hayes očekává růst BTC — ale ne 3,4 milionu

V nedávném příspěvku na Substacku nazvaném "Four, Seven" Hayes znovu otevřel diskusi o souvislosti mezi růstem úvěrů a zhodnocením Bitcoinu. Na základě historických poměrů provedl teoretický výpočet, který by při přesném přenesení minulého sklonu mezi expanzí úvěrů a nárůstem BTC vedl k ceně 3,4 milionu dolarů do roku 2028. Hayes však jasně uvádí, že tento výpočet má ilustrativní povahu — jde o to, co matematika ukáže při striktním postupném extrapolování, nikoli o určitou prognózu s vysokou jistotou.

V textu rozvádí, že podobné výpočty mohou být cenné pro pochopení rozsahu potenciálních výsledků, ale zároveň upozorňuje na rizika přímého přenášení minulých vztahů do budoucnosti. Jinými slovy, z historické korelace nelze automaticky odvozovat kauzalitu a opakovatelnost v identickém rozsahu, zvláště pokud se mění regulační prostředí, technologická infrastruktura trhů nebo chování investorů.

Růst úvěrů versus cena BTC: matematika a její limity

Hayes se odkazuje na historický sklon přibližně 0,19 v procentuálním nárůstu Bitcoinu vůči procentnímu růstu dolaru úvěrů. Tento poměr, pokud by byl extrapolován lineárně, vyústí v onen velmi optimistický výsledek 3,4 milionu dolarů. Nicméně Hayes zdůrazňuje několik klíčových omezení takového přístupu: (1) strukturální změny v likviditě a účastnících trhu, (2) změny v regulačním rámci a danění, (3) nasycení trhu institucionální účastí a ETF produkty, a (4) měnící se vztah mezi rizikovými aktivy a bezpečnými přístavy v kontextu geopolitických šoků.

Technicky vzato, použití jednoduché lineární extrapolace ignoruje nelineární efekty, hranice trhu, elastické a neelastické nabídky, stejně jako proměnné, které ovlivňují obě strany rovnice — jak nabídku likvidity, tak poptávku po Bitcoinu jako uchovateli hodnoty. Hayes tedy svou čtenářskou obec varuje, že zatímco matematika může ukazovat „možné“ výsledky, realita je formována kombinací politických rozhodnutí, chování investorů a institucionálních kroků.

Politika, politické vlivy a příběh likvidity

Ústředním pilířem Hayesovy teze je očekávání, že případná administrativní změna ve Spojených státech by mohla favorizovat agresivnější měnové uvolnění. Hayes poukazuje na to, že snaha o zachování kupní síly elit, spolu s geopolitickými strategiemi, by mohla vést k zásadním změnám v alokaci úvěrů a fiskálních stimulech. Pod tímto schématem by mohlo dojít ke koordinaci mezi Ministerstvem financí a Federálním rezervním systémem (Fed), a to zejména prostřednictvím personálních nominací, které by ovlivnily směr monetární politiky směrem k uvolněnějším podmínkám.

V praktickém smyslu to může zahrnovat návrat k politikám, jako je kvantitativní uvolňování (QE), intervence na dluhopisových trzích, řízení výnosové křivky (yield curve control) nebo jiné nástroje, které zvyšují likviditu v ekonomice. Hayes zdůrazňuje, že i relativně technické změny v operacích centrální banky mohou mít dalekosáhlý dopad na cenová očekávání investorů a na alokaci kapitálu do relativně vzácných aktiv jako je Bitcoin.

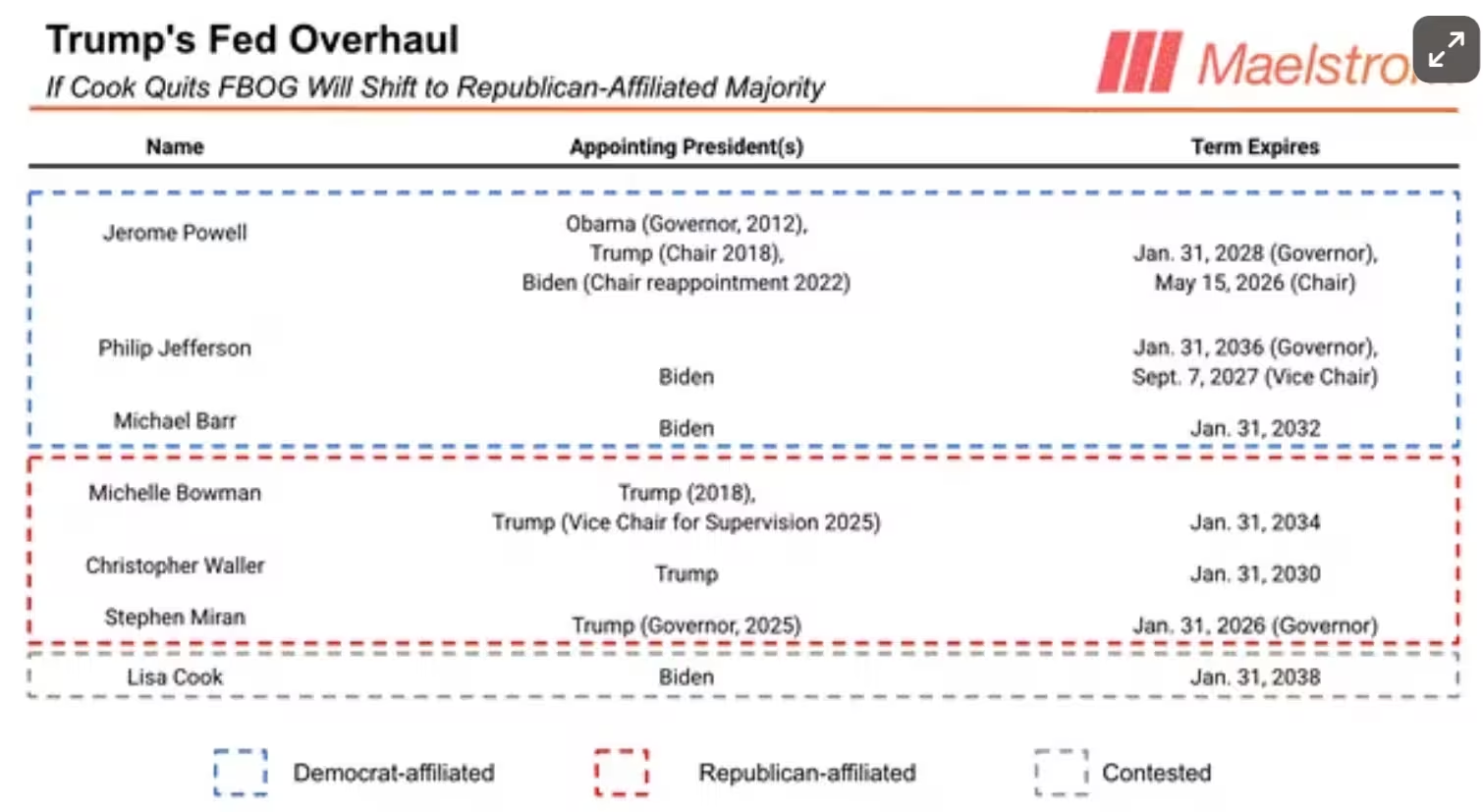

Data Rady guvernérů Federálního rezervního systému (Federal Reserve)

Hayes také poukazuje na probíhající diskuse o politice a interní spory o personální obsazení jako na rané signály možného posunu v měnové strategii USA. Podle něj by takové kroky vedly k nárůstu likvidity napříč trhy a vytvořily by strukturální příznivý vítr pro Bitcoin coby uchovatele hodnoty a protiváhu vůči inflaci. Tento argument spoléhá na to, že zvýšená peněžní nabídka a snadnější dostupnost úvěrů zvyšují ochotu alokovat prostředky do rizikovějších a méně tradičních aktiv.

Jak reálná je rally Bitcoinu poháněná likviditou?

I když mnoho investorů v kryptoměnách vítá uvolněnější finanční podmínky, ne všichni analytici souhlasí s velikostí nebo časováním případné BTC rally. Někteří výzkumníci trhů argumentují, že jednoduché narativy o likviditě příliš zjednodušují spleť regulačních, makroekonomických a tokových (flow) sil, které určují ocenění kryptoměn. Mezi takové faktory patří například tok kapitálu přes ETF produkty směrem k BTC, poptávka institucionálních správců aktiv, stabilní coin přechody, derivátové trhy a celková likvidita na spotových burzách.

Hayes přiznává tuto nejistotu a omezení. Jeho hlavním tvrzením je, že Bitcoin bude "výrazně výše" než současné obchodované úrovně do roku 2028, ale nepředvádí číslo 3,4 milionu jako nevyhnutelný výsledek. Kritici naopak poukazují, že jen proto, že centrální banky tisknou více peněz, neznamená to automaticky, že ten samý kapitál zamíří do Bitcoinu ve stejném poměru jako v minulých cyklech. Regulace, sentiment, daňová politika, technická infrastruktura trhů a dostupnost fiat-to-crypto vstupů hrají všechny důležitou roli.

Hayesova bilance a konkurenční názory

Hayes dříve předkládal i jiné prognózy s čísly v sedmimístném rozmezí, včetně cílové ceny 1 milionu dolarů pro rok 2028, přičemž argumentoval tématy jako kapitálové kontroly a repatriace financí. V březnu byl podle veřejných zdrojů prezidentem Trumpem omilostněn, což Hayes sám zmiňuje v rámci svých veřejných komentářů. Tato okolnost přidala jeho hlasu v některých kruzích publicistický rozměr, ale nepřidává automaticky validitu modelům nebo exaktnost prognóz.

Ostatní odborné hlasy v odvětví zůstávají skeptické vůči dramatickým jednomu-faktoru založeným prognózám. Někteří analytici a správci kryptoměnových aktiv upozorňují, že likviditní narativ sám o sobě nestačí k vysvětlení pohybů, které by vyžadovaly biliony dolarů net new to-market kapitálu. Zmiňují jako relevantní parametr také on-chain metriky (např. zásoby na burzách, dobu držení, tok mezi peněženkami), stav derivátových trhů (open interest, funding rates), a makro ukazatele jako tempo růstu HDP, inflace a měnové rezervy centrálních bank.

Co to znamená pro obchodníky a dlouhodobé držitele

Investoři, kteří sledují prognózy ceny BTC, by měli modelové výstupy brát spíše jako směrové indikátory než definitivní pravdy. Hayesův klíčový bod je, že rozšířená peněžní zásoba a volnější úvěrové podmínky by mohly zásadně podpořit trhy s kryptoměnami, ale konkrétní podobu a časování růstu určí mnoho proměnných. Proto zůstává nezbytné uplatňovat zásady řízení rizik: rozumné velikosti pozic, diverzifikace napříč krypto-infrastrukturou (např. custody, infrastrukturní tokeny, likvidní páry), používání hedgingových nástrojů a sledování makro signálů.

Prakticky to může znamenat kombinaci strategií: pravidelné dolapování (dollar-cost averaging) pro dlouhodobé držitele, omezené páčení a jasné stop-loss strategie pro spekulanty, a využití opcí či swapů k omezení extrémních scénářů. Dále je důležité sledovat signály z on-chain dat (pokles zásob BTC na burzách, navyšování podílu dlouhodobě držených mincí), institucionální toky (přílivy do a odlivy z ETF) a změny v regulačním prostředí, které mohou ovlivnit likviditu a přístup drobných i institucionálních investorů.

Risk management by měl také brát v úvahu systémová rizika: koncentraci kapitálu v několika velkých hráčích, protistranové riziko na derivátových trzích, rizika spojená s centralizovanými burzami a custodian službami, a potenciální zásahy regulátorů či vlád. Dlouhodobí investoři by měli mít rovněž plán pro eventuální daňové změny, které by mohly ovlivnit čisté výnosy z prodejů nebo realizovaných zisků.

Nakonec Hayes očekává, že cena Bitcoinu bude během následujících tří let výrazně vyšší díky makro likviditě a posunům v politice. Zda se trhy přiblíží k těm nejextrémnějším extrapolacím, zůstává otevřenou otázkou — a jednu, kterou budou bedlivě sledovat obchodníci, tvůrci politik a analytici. Pro většinu účastníků trhu je důležité kombinovat makro-narativy s kvantitativními daty a praktikami řízení rizik, aby bylo možné zůstat adaptabilní v proměnlivém prostředí kryptoměn.

Zdroj: cointelegraph

Zanechte komentář