6 Minuty

Strategy signalizuje novou akumulaci Bitcoinu během tržního propadu

Michael Saylor, spoluzakladatel bitcoinové treasury společnosti Strategy, potvrdil, že firma pokračuje v nákupech BTC, zatímco kryptotrhy zůstávají pod tlakem. Tento krok prodlužuje působivou sérii týdenních nákupů společnosti Strategy a zároveň zdůrazňuje závazek vybudovat rozsáhlou institucionální pozici v Bitcoinu, přestože vlastní akcie firmy procházejí výraznou volatilitou.

Týdenní nákupy pokračují navzdory prudkému poklesu na trzích

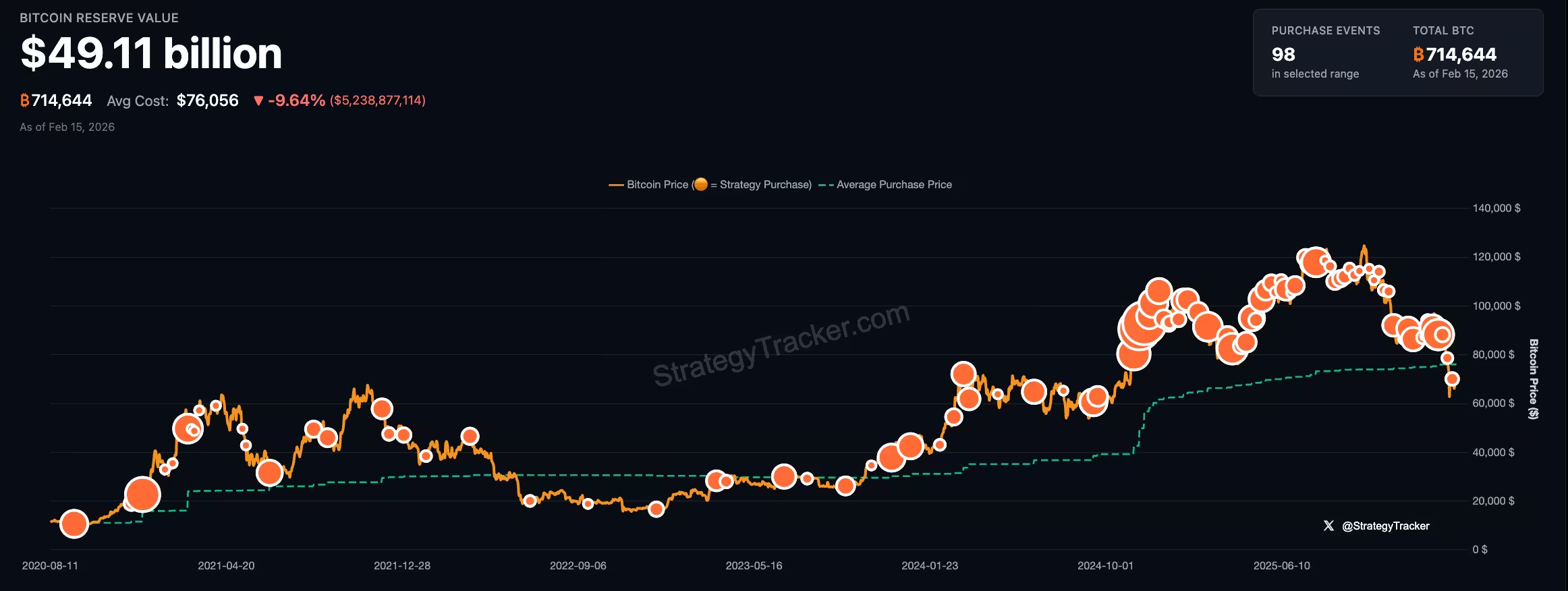

Saylor na platformě X sdílel již známý graf akumulace Bitcoinu společnosti Strategy a naznačil nadcházející transakci firmy i blížící se 99. nákup BTC. Nejnovější zveřejněná akvizice proběhla 9. února, kdy Strategy koupila 1 142 BTC za více než 90 milionů dolarů. Tato transakce zvyšuje veřejně oznámený součet držeb Strategy na 714 644 BTC, což při tržních cenách v době publikace představovalo přibližně 49,3 miliardy dolarů.

Vizuální historie nákupů Bitcoinu společnosti Strategy, kterou Saylor pravidelně zveřejňuje na sociálních sítích, a která signalizuje připravenost firmy k dalším akvizicím BTC.

Proč Strategy nakupuje i během tržního poklesu

Bitcoin a širší kryptoměnový sektor utrpěly dramatický výprodej po říjnovém flash crashi, který snížil cenu BTC o více než 50 % z předchozích vrcholů nad 125 000 USD. Tenhle propad srazil cenu Bitcoinu pod průměrnou pořizovací cenu společnosti Strategy, která je přibližně 76 000 USD za minci. Přesto společnost pokračuje v akumulaci, což ukazuje na strategii zaměřenou na dlouhodobé držení i přes krátkodobé ztráty v účetnictví.

Racionalita za pokračujícími nákupy je vícevrstvá. Za prvé jde o princip dollar-cost averaging — pravidelné nákupy bez ohledu na krátkodobou volatilitu s cílem snížit průměrné pořizovací náklady. Za druhé Management Strategy, v čele se Saylorem, zastává přesvědčení o Bitcoinu jako o dlouhodobém úložišti hodnoty a inflačním hedgu, což podporuje agresivní institucionální akumulaci i v prostředí snížených cen.

V praxi větší nákupy institucí probíhají často mimo burzy — přes OTC desky nebo přes privátní protistrany — aby se minimalizoval tržní dopad. Nicméně viditelné pravidelné objemy a transparentní zveřejňování transakcí vytvářejí signál pro trh: institucionální poptávka je stále aktivní a někteří hráči považují současné ceny za atraktivní vstupní bod pro dlouhodobé alokace do Bitcoinu.

Tlak na rozvahu v době poklesu mNAV

Současně ale Strategy a další treasury společnosti operují v náročnějším financování prostředí než dříve. Multiple on net asset value (mNAV) u řady lídrů sektoru klesl pod 1 už v září 2025; u Strategy bylo mNAV vykázáno na úrovni 0,90. mNAV pod 1 obvykle znamená, že trh oceňuje společnost se slevou vůči hodnotě jejích kryptoměnových aktiv, což omezuje snadný přístup k externímu kapitálu a sekundárním emisím akcií — běžným nástrojům treasury společností pro financování dalších nákupů Bitcoinu.

Faktory snižující mNAV a důsledky pro financování

Existuje několik důvodů, proč mNAV spadá pod jedničku: kombinace vysoké volatility kryptoměn, obav investorů o krátkodobé cenové riziko, vyšších úrokových sazeb v tradičních finančních trzích a možné regulatorní nejistoty. Když je mNAV nízké, společnost nemůže snadno vydávat nové akcie za „férovou“ cenu, protože by to vytvářelo okamžitou akciovou diluci a potenciální další tlak na kurz.

Konkrétně to vede k následujícím omezením a rozhodnutím managementu:

- Vyšší náklady na kapitál: Společnosti musejí akceptovat méně výhodné financování, jako jsou dražší úvěry, konvertibility s nepříznivými podmínkami nebo soukromé umisťování za diskont.

- Omezené sekundární emise: Emise akcií za účelem okamžitého financování nákupů Bitcoinu je méně atraktivní, pokud trh hodnotí firmu pod hodnotou jejích aktiv.

- Větší závislost na dlužném financování: Treasury firmy mohou být nuceny hledat půjčky kryté BTC, repo dohody nebo jiná komplexní strukturovaná financování, což zvyšuje protistranné a úvěrové riziko.

- Nutnost řízení rizik a hedgingu: V prostředí nízkého mNAV může management více využívat hedgingových strategií, opcí nebo jiných derivátů pro omezení krátkodobého vlivu volatility na účetnictví a provozní cash flow.

V důsledku toho je otázka, jak budou treasury společnosti financovat budoucí nákupy, pokud mNAV zůstane utlumené po delší dobu. Možnosti sahají od strategických partnerství a privátních emisí po větší závislost na dluhu či dokonce přehodnocení nákupních plánů, pokud by se náklady financování staly neudržitelnými.

Poslední finanční výsledky a reakce akcií

Strategy oznámila ve čtvrtém čtvrtletí ztrátu 12,4 miliardy dolarů, což částečně odráželo mark-to-market přecenění portfolia BTC a související účetní dopady. Toto hlášení poslalo cenu akcií dolů přibližně o 17 %, než došlo k částečnému zotavení. Akcie se nedávno uzavíraly na ceně 133,88 USD.

Těžké čtvrletní výsledky často vedou k otázkám ohledně řízení rizik, politiky kapitálové struktury a udržitelnosti nákupní strategie. Zatímco někteří investoři a analytici kritizují rizikovou expozici a dopady volatility na rozvahu, jiní vnímají pokračující akumulaci jako potvrzení dlouhodobé víry managementu v BTC. To přitahuje pozornost jak institucionálních investorů, kteří sledují firemní poptávku po Bitcoinu, tak drobných investorů, kteří vyhledávají signály korporátního zájmu o kryptoměny.

Navzdory účetní ztrátě a poklesu ceny akcií ukazuje vzor oznámených nákupů Strategy dlouhodobou akumulační strategii orientovanou na Bitcoin. Taková konzistence může být vnímána jako konkurenční výhoda: transparentní a pravidelné nákupy vytvářejí důvěru v trvalou firemní alokaci do kryptoměn.

Současná vysoká volatilita Bitcoinu zpochybňuje krátkodobé vyhlídky, ale pokračující nákupy velkých treasury společností signalizují, že institucionalizace trhu pokračuje. Hlavní otázkou zůstává, jak budou treasury firmy, včetně Strategy, financovat budoucí nákupy, pokud budou mNAV hodnoty a ocenění akcií po delší dobu utlumené. Pokud se náklady financování zvýší, může to vést k pomalejšímu tempu nákupů, větší využití dlužných nástrojů, nebo naopak k hledání alternativních strategických řešení naznačujících změnu v modelu financování.

Rovněž je třeba sledovat regulační prostředí, úrokové sazby a likviditu na kapitálových trzích — všechny tyto faktory ovlivní schopnost treasury společností pokračovat v akumulaci BTC bez výrazné expanze nákladů na kapitál či bez většího tlaku na cenu akcií.

Zdroj: cointelegraph

Zanechte komentář