8 Minuty

Zpráva Xapo Bank: Půjčky zajištěné Bitcoinem přecházejí z likvidity na strategii

Digitální zpráva o bohatství za rok 2025 od gibraltarské Xapo Bank odhaluje významný posun v tom, jak klienti s vysokým čistým jměním využívají půjčky zajištěné Bitcoinem. Místo tradičního využití kryptoměnového úvěrování pro krátkodobou likviditu, si dlužníci častěji sjednávají půjčky v USD zajištěné Bitcoinem jako součást dlouhodobého finančního plánování. Trend podtrhuje proměnu Bitcoinu v produktivní kolaterál uvnitř regulovaných bankovních struktur a naznačuje rostoucí integraci kryptoměn do privátního bankovnictví a správy majetku.

Hlavní zjištění z prvního roku půjčování Xapo

Podle zprávy, kterou Xapo sdílela s Cointelegraph, nesla 52 % půjček zajištěných Bitcoinem vydaných Xapo v roce 2025 lhůtu 365 dní. I poté, co vydávání nových půjček v pozdější části roku zpomalilo, celkové nesplacené zůstatky na půjčkách nadále rostly — což je indikátor, že dlužníci drží otevřené pozice spíše než aby půjčky využívali jako rychlý zdroj hotovosti. Tento model chování ukazuje, že pro mnoho klientů jsou půjčky nástrojem strategického řízení kapitálu a ne krátkodobou finanční záchranou.

Xapo nabízí kvalifikovaným klientům možnost půjčit si americké dolary kryté Bitcoinem při konzervativních poměrech loan-to-value (LTV) a s maximální dobou splatnosti až jeden rok. Koncept spojuje prvky bankovní regulace, bezpečného úschovného (custody) modelu a transparentních podmínek — klíčové atributy pro investory, kteří vyžadují kapitálovou efektivitu, ale i ochranu aktiv.

Data z prvního roku poskytují cenné metriky nejen o struktuře smluv (doby splatnosti, LTV), ale i o chování klientů v různých fázích tržní volatility. Tyto informace mohou sloužit jako referenční bod pro další banky, správce majetku a regulátory, kteří zkoumají, jak propojit tradiční bankovní produkty s kryptoměnovým kolaterálem.

Proč dlužníci dávají přednost půjčkám před prodejem Bitcoinu

Pro mnohé dlouhodobé držitele Bitcoinu představuje kolaterální úvěrování způsob, jak získat likviditu a zároveň si zachovat expozici vůči potenciálnímu růstu hodnoty. Namísto realizace zisku prodejem části držby volí část investorů cestu půjčky v USD proti svému kryptokolaterálu, čímž mohou financovat jiné potřeby — například nákupy, reinvestice, daňové plánování nebo konsolidaci portfolia — bez toho, aby vyřadili Bitcoin ze své dlouhodobé alokace aktiv.

Xapo Bank se zaměřuje na privátní klientelu a movité jednotlivce, kteří často drží podstatnou část svého bohatství v Bitcoinu. Zpráva uvádí, že tito klienti považovali za komfortní realizovat určité zisky prostřednictvím zadlužení, přičemž si po celou dobu ponechali většinu svých BTC i během období tržní volatility. Generální ředitel Seamus Rocca chápal toto chování jako disciplinované finanční plánování ve stylu privátní banky, nikoli jako spekulativní zadlužování.

Výhody takového přístupu zahrnují:

- zachování expozice vůči potenciálnímu nárůstu ceny Bitcoinu,

- možnost optimalizace daňové situace bez nutnosti realizace zisku prodejem,

- využití kapitálu pro jiné investiční příležitosti nebo osobní potřeby se zachováním dlouhodobé strategie.

Rizika jsou rovněž identifikovaná a řízená — zejména při prudkých cenových pohybech je důležitá dynamika margin callů, úrovní LTV a dohled nad správou kolaterálu v regulovaném custodian prostředí. Konzervativní nastavení produktu Xapo zmírňuje částečně tyto rizikové faktory a přispívá k důvěře klientů, kteří preferují stabilitu před vysokou pákou.

Návrh produktu a přístup k riziku

Xapo spustila své půjčky v USD kryté Bitcoinem 18. března 2025 a prezentovala produkt jako konzervativní alternativu k dřívějším modelům kryptoměnového půjčování. Hlavní prvky produktu zahrnují nižší poměry LTV, regulované úschovné řešení pro kolaterál a lhůty splatnosti až 365 dní. Tato konstrukce byla záměrně navržena tak, aby oslovila dlouhodobé bitcoinery, kteří potřebují likviditu, ale nechtějí prodávat své pozice.

Součástí návrhu jsou také procesy řízení rizik, které odpovídají bankovním standardům: pravidelné oceňování kolaterálu, jasné spouštěcí úrovně pro margin call, transparentní poplatková struktura a compliance procesy odpovídající požadavkům na zákazníky (KYC) a prevenci praní špinavých peněz (AML). Díky tomu mohou institucionální i privátní klienti vnímat produkt jako legitimní bankovní službu, nikoli pouze jako alternativu z kryptokomunity.

Technické a operativní detaily, které zvyšují důvěru produktu, zahrnují:

- oddělené a regulované custody účty pro držení BTC,

- audity a reporting, které splňují požadavky dohledu a interní governance,

- konzervativní marže a automatizované procesy řízení rizika pro rychlou reakci na volatilitu trhu.

To vše ukazuje, jak mohou regulované bankovní entity nabídnout půjčkové produkty, které kombinují výhody kryptokolaterálu s tradičním bankovním přístupem k řízení rizik. Takový mix pomáhá minimalizovat reputační rizika a zvyšuje šanci na širší adopci mezi investory, kteří dříve preferovali pouze hotovostní nebo cenné papíry jako zajištění.

Regionální koncentrace a tržní dopady

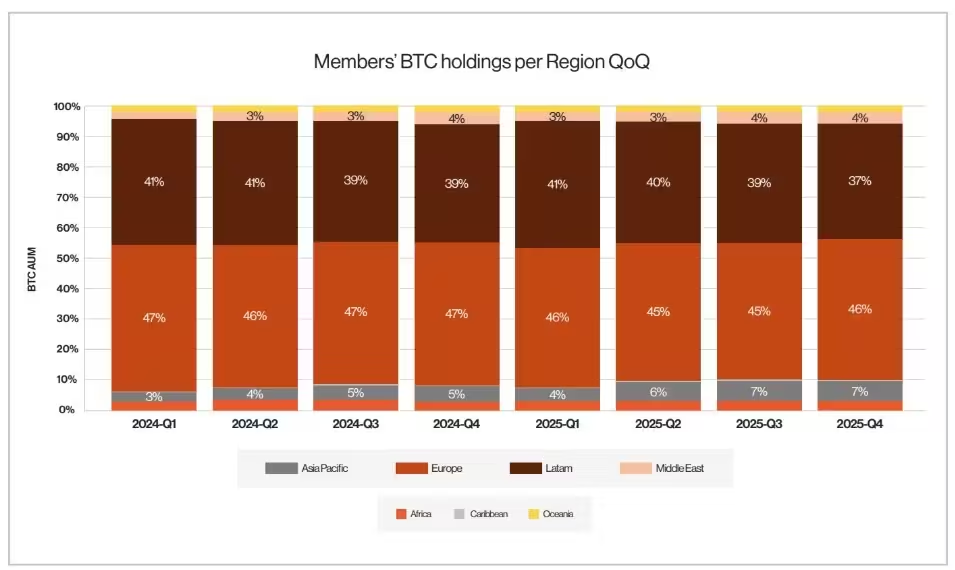

Objem půjček byl soustředěn v Evropě a Latinské Americe, které společně představovaly 85 % celkového objemu půjček (56 % a 29 %). Tato koncentrace naznačuje, že v těchto regionech je silný zájem o regulované produkty půjček zajištěných Bitcoinem, zejména mezi klienty, kteří vyhledávají likviditu v USD prostřednictvím BTC kolaterálu.

Regionální preference mohou pramenit z několika faktorů: rozdílné daňové režimy, úroveň přístupu k tradičním bankovním službám, místní ochota přijmout kryptoměny a potřeba dolarové likvidity v ekonomikách, kde místní měna může být volatilní. V Latinské Americe je například poptávka po USD likviditě dlouhodobě vysoká, což činí půjčky v USD kryté Bitcoinem atraktivní alternativou k likvidaci kryptoměnových pozic.

V Evropě zase hraje roli robustní privátní bankovnictví a zájem o řešení, která kombinují regulaci a inovaci. Bankovní integrace kryptokolaterálu dává možnost, aby takové půjčky zapadly do širších strategií správy majetku, včetně alokace aktiv, plánování daní a mezigeneračního převodu bohatství.

Dopady na trh mohou být vícevrstvé:

- podpora kapitálové efektivity držených BTC,

- rozšíření nabídky pro privátní bankovnictví a asset management,

- zvýšení důvěry institucionálních investorů ve využití Bitcoinu jako legitimního kolaterálu.

Jak se bankovní produkty stávají součástí strategií řízení soukromého bohatství, mohou ovlivnit vnímání kapitálové struktury u institucionálních i maloobchodních držitelů Bitcoinu, vedouc k širšímu přijetí kolaterálního využití kryptoměn v tradičním finančním ekosystému.

Držení BTC členů podle regionu, čtvrtletně.

Co to znamená pro kryptopůjčování a trh

Data Xapo zdůrazňují zrání trhu kreditů v kryptosektoru, kde regulované banky nabízejí konzervativní úvěrové produkty, které upřednostňují zachování kapitálu a dlouhodobou expozici. Pro investory do kryptoměn mohou být půjčky zajištěné Bitcoinem strategickým nástrojem pro řízení likvidity, daňové plánování nebo rebalancování portfolia bez nutnosti provést prodej a realizovat zdanitelný zisk.

Pro širší trh znamená růst regulovaných, kolateralizovaných půjček posílení narativu Bitcoinu jako investovatelného aktiva, které lze integrovat do tradičních privátních bankovních služeb. To má několik důsledků: zvyšuje se legitimita Bitcoinu v očích konzervativních investorů, vytváří se nová poptávka po profesních custody službách a zároveň vzniká tlak na standardizaci procesů řízení rizik napříč poskytovateli.

Očekávejte, že s rostoucí adopcí Bitcoinu mezi movitými jednotlivci se objeví více regulovaných půjčkových produktů kladoucích důraz na nízké LTV, jasné custody řešení a podmínky přizpůsobené dlouhodobému investičnímu horizontu. Xapo poskytuje první pohled na to, jak mohou být tyto produkty využívány jako součást komplexních strategií správy majetku, zahrnujících plánování likvidity, daňové strategie a ochranu aktiv před krátkodobou volatilitou trhu.

Na technické úrovni bude důležité sledovat další vývoj v oblasti compliance, reportingových standardů a interoperability mezi bankami a custodial poskytovateli kryptoměn. Tyto faktory rozhodnou o tom, zda se produkty podobné těm od Xapo stanou masovějším standardem v privátním bankovnictví a institucionálních portfoliích.

Celkově lze říci, že transformace z půjček orientovaných na okamžitou likviditu k půjčkám vnímavým jako strategický nástroj pro správu bohatství odráží zralejší fázi integrace kryptoměn do finančního systému. Tento posun podporuje vyspělejší přístup k řízení rizika, zvyšuje možnosti kapitálové efektivity a dává investorům lepší nástroje pro dosažení dlouhodobých cílů bez nutnosti opustit své kryptoměnové pozice.

Zdroj: cointelegraph

Zanechte komentář