8 Minuty

Krátký přehled trhu: BTC futures – otevřený zájem dosahuje osmiměsíčního minima

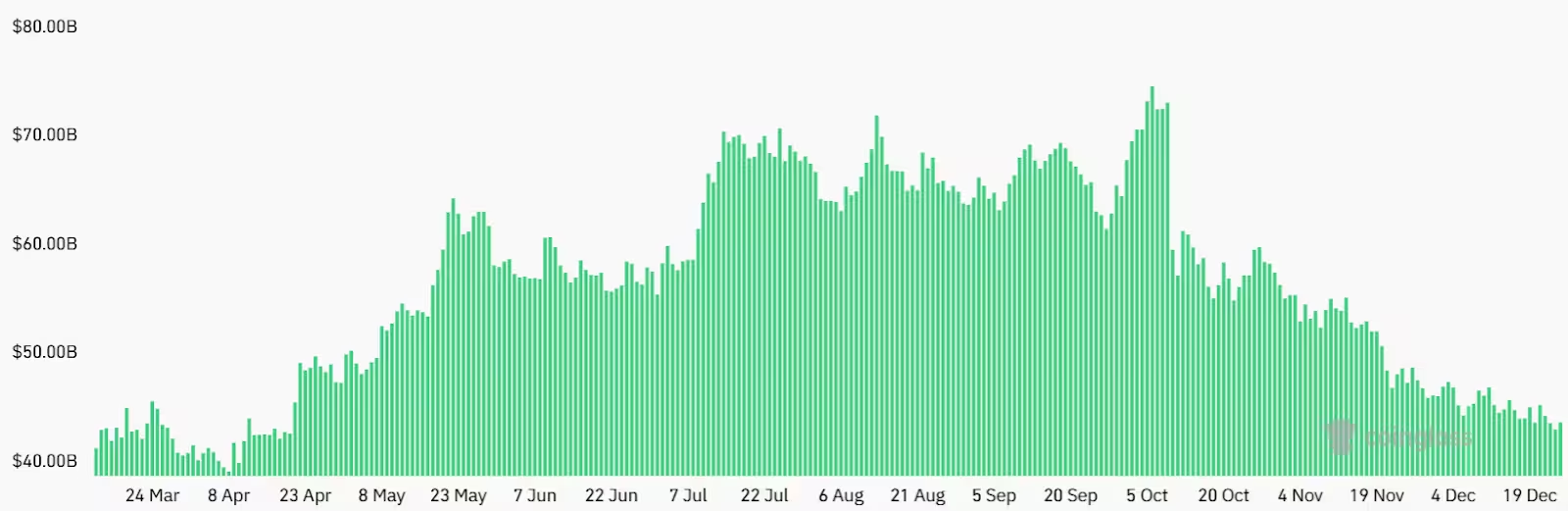

Bitcoin (BTC) krátce otestoval oblast kolem 89 000 USD, než byl odmítnut, což vyvolalo likvidace přesahující 260 milionů USD napříč pákovými futures pozicemi. Agregovaný otevřený zájem (open interest) BTC futures na hlavních burzách klesl zhruba z 47 miliard USD před dvěma týdny na přibližně 42 miliard USD — nejnižší hodnotu za posledních osm měsíců. Ačkoliv rychlý pokles open interest může znepokojovat býky, data naznačují, že jde převážně o vypuštění páky (leverage flush) než o plošný přechod k medvědím sázkám.

BTC futures aggregate open interest, USD

Proč pokles otevřeného zájmu nemusí být nutně medvědí signál

Open interest měří celkové neuzavřené pákové pozice, a to jak long, tak short. Když open interest prudce klesá, obvykle to signalizuje deleveraging — obchodníci uzavírají pozice, aby snížili riziko — nebo nucené likvidace. Takové očištění snižuje krátkodobý tlak volatility a může odstranit přepálené long pozice, které by jinak mohly zhoršit poklesy ceny. V tomto konkrétním případě pokles na ~42 mld. USD odráží sníženou úroveň páky ve vztahu k celkovým pozicím, nikoli definitivní změnu fundamentů Bitcoinu směřující k dlouhodobému medvědímu trhu.

Technicky vzato, snížení páky zmírňuje riziko rychlých cascade likvidací v případě prudšího poklesu ceny, protože menší procento kapitálu je nyní vystaveno extrémní pákě. Z hlediska řízení rizik je takový vývoj pro institucionální a profesionální obchodníky často vítaný – zvyšuje stabilitu trhu a snižuje pravděpodobnost velkých, mechanicky vyvolaných pádů.

Odtoky z ETF a institucionální sentiment

Nervozitu investorů dále vyvolalo pět po sobě jdoucích dnů čistých odtoků ze spot Bitcoin ETF v celkové výši přibližně 825 milionů USD. I když to představuje méně než 1 % z přibližně 116 miliard USD spravovaných v kombinovaných ETF aktivech, vyvolalo to otázky, zda se institucionální poptávka, která pomohla stoupání v říjnu, nezchladla. Přesto samotné mírné odtoky z ETF nejsou dostatečným důkazem trvalého medvědího trhu, zvláště pokud metriky derivátů ukazují na určitou odolnost trhu.

Je důležité rozlišovat mezi krátkodobou rebalancí portfolií a systematickým únikem kapitálu z kryptoměnového prostoru. Institucionální investoři často využívají ETF pro taktické alokace likvidity nebo pro daňové a regulační výhody; proto mohou krátkodobé odtoky odrážet technické faktory, přesměrování kapitálu do jiných tříd aktiv nebo realizaci zisků po nedávných posíleních.

Prostředí institucionální poptávky je na makroúrovni citlivé také na signály z měnové a fiskální politiky, regulační rámce a výkonnost konkurenčních aktiv; sledování dlouhodobých trendů v rámci ETF toků (rollingové průměry, institucionální vs. retail složky) poskytuje relevantnější obraz než denní fluktuace.

Makro kontext: drahé kovy a výnosy státních dluhopisů

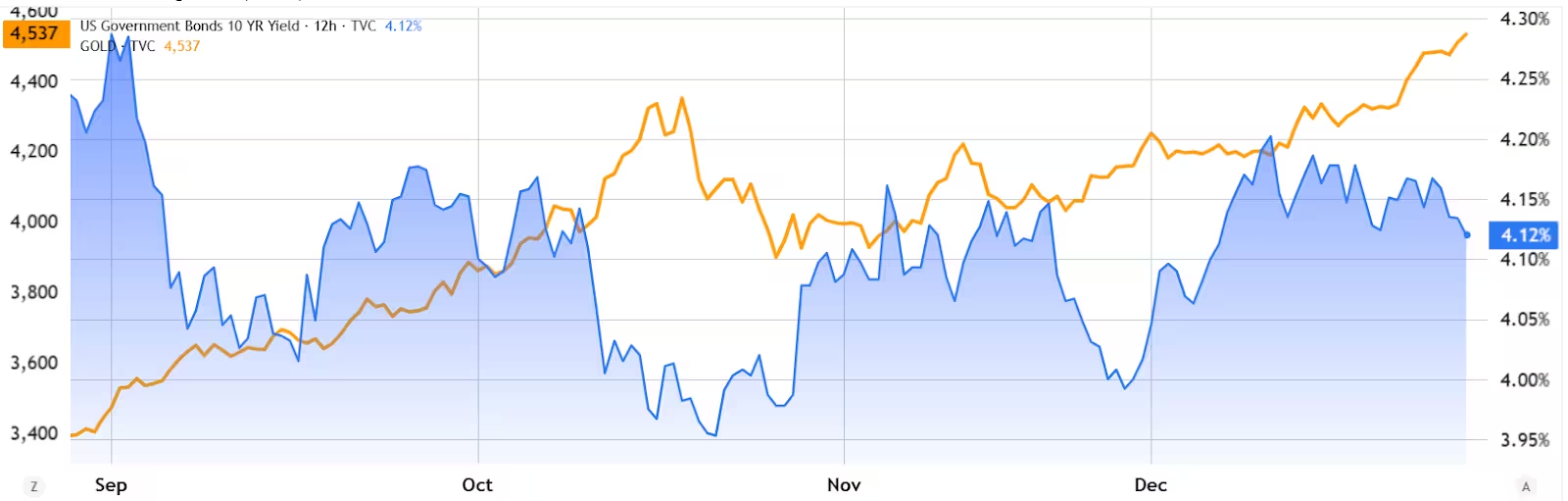

S rostoucí nejistotou ohledně fiskální politiky v USA a obchodních opatření investoři hledali bezpečné útočiště: zlato a stříbro se dostaly na nová maxima, zatímco poptávka po vládních dluhopisech vzrostla a výnos 10letého amerického dluhopisu klesl na přibližně 4,12 %. Tyto makro pohyby mohou dočasně zatížit riziková aktiva, jako jsou kryptoměny, protože kapitál se alokuje do defenzivnějších uchovatelů hodnoty.

Relativní atraktivita Bitcoinu jako alternativního aktiva závisí do značné míry na očekávání ohledně inflace, reálných výnosech a regulačním prostředí. Když reálné výnosy rostou, riziková prémia pro volatilní třídy aktiv roste a mohou ztratit část kapitálu. Naopak, pokud kvantitativní nebo fiskální impulzy oslabí výnosy a zvýší obavy o inflaci, Bitcoin a drahé kovy mohou být vnímány jako atraktivní alternativy.

Gold (left) vs. US 10-year Treasury yield (right)

Futures basis a options skew indikují stabilitu

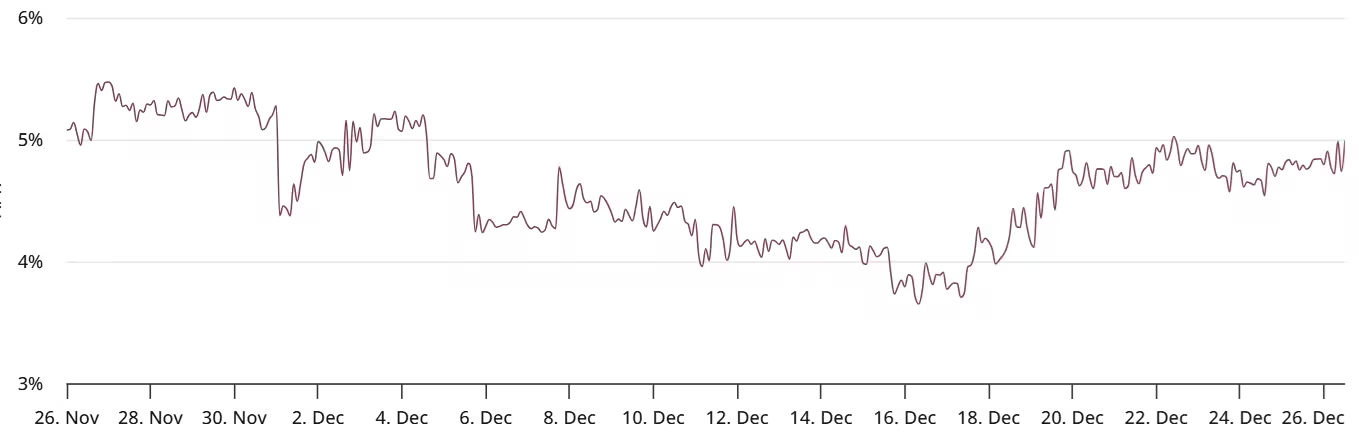

Dva derivátové indikátory — futures basis pro BTC a options delta skew — jsou klíčové pro pochopení, zda tvůrci trhu (market makers) a velcí hráči (whales) očekávají další propady. Tří měsíční futures basis měří anualizovanou prémii měsíčních futures oproti spotu; za běžných podmínek se pohybuje mezi 5–10 % jako kompenzace za delší čas do vyrovnání.

Bitcoin 3-month futures basis rate

Přestože Bitcoin opakovaně selhal v návratu nad hranici 90 000 USD od poloviny října, sazba basis se minulý týden držela kolem 5 %, což je nárůst oproti úrovním pod 4 %, když BTC v polovině prosince klesl pod 85 000 USD. To naznačuje, že účastníci trhu jsou ochotni platit mírnou prémii za futures kontrakty, což je signál, že pozice zůstávají více neutrální až mírně býčí.

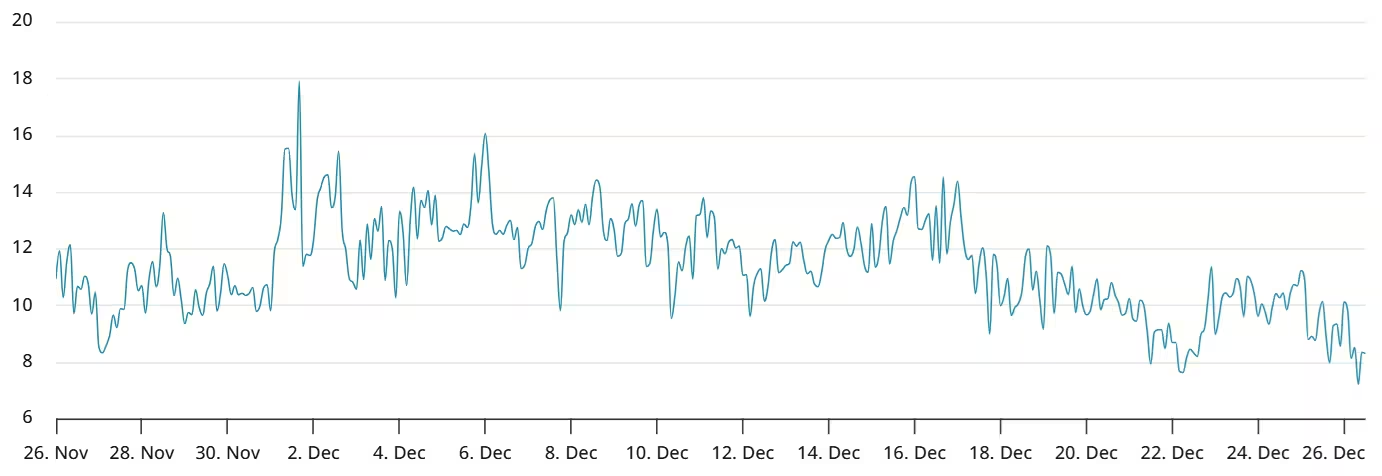

Opcní trh dodává další vrstvu informací. 30denní delta skew — rozdíl v ceně mezi put opcemi (ochrana proti poklesu) a call opcemi — měří averzi trhu vůči riziku. Když skew stoupne nad neutrální práh (okolo 6 %), signalizuje to vyšší poptávku po putech; pokud se dostane do záporných hodnot, jsou dražší cally a sentiment se obrací býčím směrem.

Bitcoin options 30-day options delta skew (put-call) at Deribit

Co z dat o opcích a basis lze vyčíst

Současné oceňování opcí a stabilní hodnota basis naznačují, že sentiment se nerozsypává. Obchodníci nekupují ochranu ve velkém rozsahu a tvůrci trhu nezdají se oceňovat scénář hlubokého propadu. V kombinaci se snížením páky na futures trhu to implikuje, že Bitcoin by mohl eliminovat riziko rozhodujícího poklesu pod úroveň podpory kolem 85 000 USD.

Podrobněji: pokud by tvůrci trhu očekávali významný propad, viděli bychom prudké zvýšení put option implied volatility a nárůst put-call skew, spolu s rychlým poklesem futures basis (přechod do backwardation). Současné signály místo toho ukazují na určitou rovnováhu mezi nabídkou a poptávkou v derivátových segmentech.

Výhled: potřeba katalyzátoru pro návrat nad 90 000 USD

V krátkodobém horizontu potřebuje BTC impuls, který jej posune nad 90 000 USD — ať už obnovou institucionálních vtoků, příznivou makroekonomickou zprávou, nebo jasnějšími regulačními signály pro kryptotrhy. Bez takového katalyzátoru může Bitcoin setrvat v rámci konsolidačního pásma, zatímco býci postupně obnovují přesvědčení. Pokles otevřeného zájmu a ETF toky je významný, ale metriky derivátů ukazují odolnost: tato kombinace směřuje spíše k neutrálnímu až opatrnému výhledu než k neodvratnému medvědímu trhu.

Obchodníci i dlouhodobí investoři by měli sledovat několik klíčových ukazatelů: změny v futures open interest, vývoj basis rate, chování options delta skew a toků do/podle ETF. Trvalý nárůst futures premií (basis) a přechod skew do záporných hodnot by přesvědčivěji signalizoval obnovení býčí důvěry, zatímco narůstající odtoky z ETF a klesající basis by mohly indikovat prodlouženou slabost.

Specifičtěji se zaměřte na:

- Distribuci otevřeného zájmu mezi burzami — koncentrace pákových pozic na jedné platformě zvyšuje systémové riziko.

- Relativní změnu implied volatility mezi puty a cally — prudký nárůst volatility put opcí bývá varovným signálem.

- On-chain metriky (převody mezi peněženkami a burzami, tok do cold wallet) jako doplňkový signál pro dlouhodobou poptávku.

- Makroekonomické ukazatele, včetně výnosů dluhopisů a inflace, které často korelují s alokací kapitálu do rizikových aktiv.

Bottom line: Bitcoin nemusí v nejbližší době atakovat 90 000 USD, ale současné ukazatele z opcí a futures naznačují omezené riziko výrazného poklesu a připravenost trhu na stabilní zotavení, pokud se objeví silný katalyzátor.

Navíc: obchodní strategie by měly reflektovat aktuální mix faktorů — rozumné řízení pozic, důsledné používání stop-lossů, a sledování likvidity v jednotlivých obchodních párech může pomoci zmírnit riziko při případných krátkodobých výkyvech. Pro investory zaměřené na delší horizont je důležité sledovat poměr mezi fundamentální poptávkou (instituce, adopce) a technickými signály, protože právě kombinace obou přístupů poskytuje nejkomplexnější perspektivu pro rozhodování.

Zdroj: cointelegraph

Zanechte komentář