8 Minuty

Bitcoin sklouzl do „nejmedvědější“ oblasti, když institucionální poptávka klesá

Bitcoin se dostal do fáze, kterou analytická společnost CryptoQuant označuje jako „nejmedvědější“ část aktuálního cyklu. Tento vývoj je tažen oslabující institucionální poptávkou a negativními tržními indikátory. Cena BTC klesla výrazně pod 365denní klouzavý průměr — technický mezník, který sledují investoři a obchodníci — a CryptoQuantův ukazatel Bull Score Index se propadl na hlubokých 20/100, což signalizuje zvýšené riziko poklesu pro obchodníky i dlouhodobé držitele.

Technické spouštěče: 365denní klouzavý průměr a Bull Score

CryptoQuant poukazuje na 365denní klouzavý průměr, který se nyní pohybuje přibližně kolem 102 000 USD, jako na kritickou hranici. Když Bitcoin obchoduje pod touto úrovní, historicky to často koreluje se začátkem delších medvědích období. Klouzavý průměr je technický indikátor založený na historických cenách, který slouží k identifikaci dlouhodobých trendů a změn momentum na trhu s kryptoměnami.

Bull Score Index CryptoQuantu agreguje různé on-chain a tržní signály — od směru toků na burzách, přes aktivitu velrybích adres až po volatility a objemy obchodů. Pokles tohoto indexu do extrémně medvědí zóny odráží klesající hybnost trhu a sníženou důvěru mezi klíčovými institucionálními účastníky. Pro investory a manažery portfolií to znamená, že riziko dalšího poklesu ceny se zvyšuje; proto je vhodné věnovat pozornost řízení rizik, likviditě a časování vstupů na trh.

Institucionální nákupy ochlazují

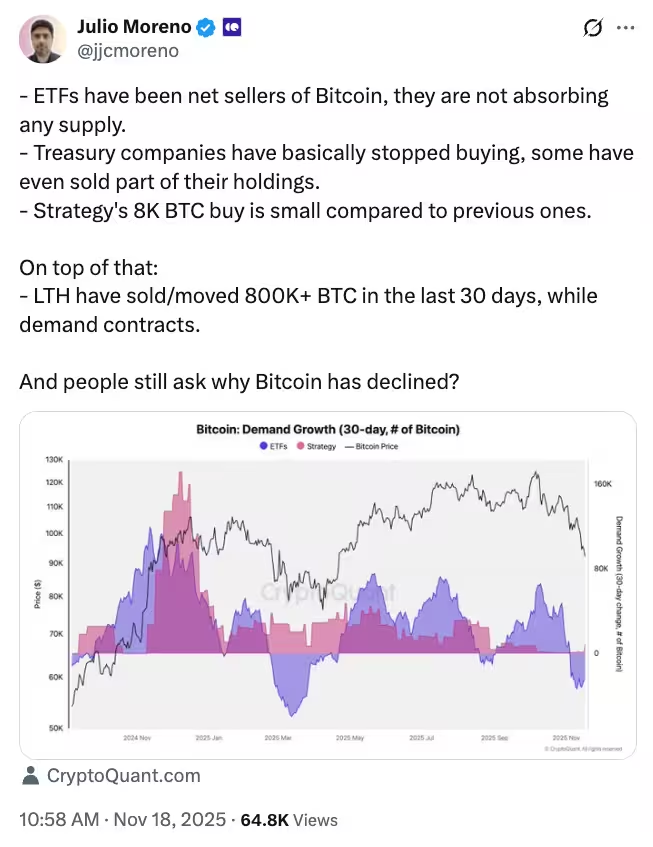

Tento ústup se shoduje se znatelným zpomalením nákupů firem a pokladníků (treasury companies). Dokonce i výrazné nákupy, jako bylo nedávné pořízení 8 178 BTC společností Strategy vedenou Michaelem Salyerem (přibližně 835 milionů USD), byly menší než předchozí akumulace téže firmy. To ukazuje, že i nejaktivnější institucionální kupující omezují tempo akumulace, což snižuje přímý nákupní tlak na trh.

Julio Moreno, šéf výzkumu v CryptoQuant, na platformě X upozornil, že treasury společnosti většinu svých BTC pozic už nezdokonalují — některé firmy, například Metaplanet, podle něj nenakupovaly od září. Tento fakt zmenšuje počet robustních institucionálních hráčů, kteří dříve sloužili jako stabilizátor cen v období silnější poptávky.

Zdroj: Julio Moreno

Firemní poptávka byla v letech 2024–2025 silným hybatelem růstu ceny Bitcoinu. Přímé nákupy společností, jejichž pokladny kupovaly BTC jako formu rezervy nebo hedgingu, vytvářely významný tlak na nákupní stranu trhu. Pokud se však tyto toky oslabí či zastaví, odstraní se důležitý zdroj likvidity, který podporoval dřívější rally. Důsledkem je, že volatilita trhu se může zvyšovat a korekce hlouběji odhalí slabiny poptávkové strany.

ETF toky zpomalují, katalyzátory vyprchávají

Expozice institucionálních investorů přes ETF také zpomalila. Roční toky do bitcoinových ETF dosahují zatím přibližně 27,4 miliardy USD — tedy zhruba o 30 % méně než 41,7 miliardy USD zaznamenaných v loňském roce podle dat CoinShares. Snížené toky do ETF násobí dopad omezených treasury nákupů a znamenají, že na trhu je méně kupujících schopných absorbovat tlak na prodej.

Kromě toho CryptoQuant upozorňuje, že některé rozhodující katalyzátory, které zvyšovaly cenu BTC v uplynulých obdobích, jsou nyní buď pryč, nebo jsou již započítány do ceny. Politické události v roce 2024, masivní mediální vlny a vznik nové generace Bitcoin Treasury společností v roce 2025 byly faktory, které posunuly cenu přes hranici šesti nul a později i nad 120 000 USD. Jakmile tyto podpůrné větry ustaly, trh nyní hledá nové a věrohodné katalyzátory, které by mohly znovu nastartovat udržitelnou poptávku.

Mezi potenciální nové katalyzátory by mohly patřit: zvýšená institucionální adopce na nových trzích, regulatorní jasnost v klíčových jurisdikcích, masivní firemní akvizice, technologické upgrady protokolu, nebo výrazné makroekonomické změny (např. měnová politika centrálních bank). Bez takových událostí zůstává prostor pro další korekci nebo konsolidaci v rozmezí klíčových technických úrovní.

Kde se trh obrací dál?

Zpráva naznačuje, že současný pokles je v souladu s historickým čtyřletým cyklem Bitcoinu (předešlé cykly: 2014–2017, 2018–2021). S ohledem na tuto periodizaci by se cyklus 2022–2025 mohl blížit konci fáze s vyšší volatilitou a následnou redistribucí kapitálu. To ovšem neznamená okamžitý kolaps ceny — CryptoQuant zdůrazňuje, že Bitcoin už zaznamenal přibližně 28% pokles od lokálních maxim a směřuje k důležitým podpůrným zónám v rozmezí 90 000–92 000 USD.

Historie trhu s kryptoměnami ukazuje, že i během medvědích fází dochází k prudkým a rychlým oživením — rally 40–50 % za několik měsíců nejsou nemožné, pokud se znovu objeví silný kupní zájem nebo zásadní fundamentální změna. Nicméně do doby, než BTC opět získá zpět 365denní klouzavý průměr (přibližně 102,6 tis. USD), bude tato úroveň působit jako zásadní rezistence bránící delšímu růstu. Obchodníci by měli sledovat breakpointy a potvrzení průlomů skrze objemy a on-chain indikátory, aby snížili riziko falešných průlomů (false breakouts).

Analytická perspektiva by měla zahrnovat nejen cenové úrovně, ale i likviditní strukturu order booků na hlavních burzách, umístění velkých stop-lossů, a geografické rozložení nákupních zájmů. Kombinace těchto faktorů určuje, zda trh dokáže absorbovat větší prodeje bez významných poklesů, nebo zda bude následovat hlubší a rychlejší korekce.

Krátkodobý vývoj ceny a rada pro investory

Pár hodin po zveřejnění týdenního bulletin CryptoQuant se Bitcoin krátce propadl pod 90 000 USD a dosáhl minima okolo 88 400 USD — což byla nejslabší úroveň od dubna 2025 — než se částečně zotavil na přibližně 91 650 USD v době publikace. Pro investory a obchodníky je nyní klíčové, zda podpora v oblasti 90 000–92 000 USD vydrží, zda se toky do ETF stabilizují, a zda se objeví nové institucionální katalyzátory, které by znovu nastartovaly poptávku.

Důležité aspektu, které by měli sledovat účastníci trhu:

- Technické úrovně: 365denní klouzavý průměr (~102,6K USD), podpora 90K–92K a další lokální minima a maxima.

- On-chain metriky: netflow na burzách, aktivita velryb, procento nevyužitých adres, poměr realizovaných zisků/ ztrát (profit/loss).

- ETF a institucionální toky: měsíční a týdenní data o přílivu/odlivu kapitálu, nové ETF žádosti nebo strategické alokace firem.

- Makro a regulatorní signály: rozhodnutí centrálních bank, legislativní kroky v hlavních jurisdikcích, geopolitické události ovlivňující riziková aktiva.

- Likvidita a hloubka trhu: order book, spread, velikosti blokových transakcí a dostupnost likvidity v klíčových párech.

Pro různé typy investorů doporučují analytici následující přístupy:

- Konzervativní investoři: Udržovat diversifikované portfolio, nezvyšovat významnou váhu BTC při zvýšené volatilitě, používat postupné nákupy (dollar-cost averaging) a nastavit jasná pravidla pro stop-lossy a rebalancování.

- Aktivní obchodníci: Hledat krátkodobé obchodní příležitosti v rámci rozpětí 90K–102K USD, sledovat objemy při testech rezistencí a preferovat strategie s jasným money managementem a omezenou pákou.

- Institucionální alokace: Vyhodnocovat celkový dopad na portfolia, zvažovat hedging (opce, futures), a analyzovat korelace mezi BTC, akciemi a dluhopisy v měnícím se makroprostředí.

V souhrnu: technické a on-chain signály naznačují medvědí fázi, ale historické precedent ukazují, že volatilita a rychlé oživení jsou stále možné. Proto by účastníci trhu měli klást důraz na řízení rizik, sledovat institucionální toky, aktivitu ETF a makroekonomický vývoj, aby dokázali rozpoznat případné známky obratu trendu.

Navíc je užitečné sledovat kombinační signály — například když on-chain indikátory začnou vykazovat zvýšenou akumulaci současně s obnovou pozitivních toků do ETF a stabilizací makra. Taková konvergence by zvýšila pravděpodobnost udržitelnějších růstových impulzů. Naopak izolované pozitivní zprávy bez podpory objemů a on-chain metrik bývají náchylné k rychlému vyprchání efektu.

Investoři by měli mít připravené scénáře pro více časových horizontů, včetně realistických plánů pro extrémní volatility: definované limity ztrát, předem určené nákupní body při silnějších korekcích a jasný proces pro vyhodnocení nových institucionálních signálů (např. změna strategie treasury firem nebo velké institucionální alokace do bitcoinových ETF). Soustředěný přístup na data a disciplína v provádění obchodních rozhodnutí budou v obdobích zvýšené nejistoty klíčové.

Celkově trh vstoupil do fáze, kde je vyšší pravděpodobnost krátkodobých poklesů a testování podpůrných úrovní. Nicméně pro dlouhodobé investory zůstává Bitcoin aktivem s vysokou volatilitou a potenciálem pro výrazné zhodnocení, pokud se postupně obnoví institucionální zájem a hlavní technické ukazatele získají znovu pozitivní momentum.

Zdroj: cointelegraph

Zanechte komentář