10 Minuty

Krypto ETP zaznamenaly největší týdenní odtahy od února

Krypto exchange-traded products (ETP) zaznamenaly v posledním týdnu nejvýraznější odtahy od února, když investoři stáhli přibližně 2 miliardy dolarů v reakci na narůstající nejistotu. Nejnovější zpráva o tocích fondů od CoinShares ukazuje, že odtahy se mezi týdny zrychlily téměř o 71 % oproti předchozímu týdnu, kdy činily 1,17 miliardy dolarů, čímž se prodloužil vícetýdenní pokles, který výrazně oslabil důvěru v odvětví krypto investičních produktů.

Tyto rozsáhlé výběry kapitálu neodrážejí pouhou krátkodobou paniku, ale ukazují na strukturální faktory v trhu s kryptoměnami, které mohou zvýšit volatilitu investičních produktů obchodovaných na burze. Když se investoři setkají s kombinací makroekonomické nejistoty, potenciální změnou měnové politiky a likviditními problémy u velkých držitelů („whales“), ochota držet expozice v relativně nové a někdy koncentrované třídě aktiv se rychle snižuje. Tento fenomén vyvolává otázky o tom, jaké konstrukční prvky ETP a obchodní struktury mohou zlepšit odolnost vůči hromadným výběrům.

Pro správce portfolií, institucionální investory i drobné držitele je důležité porozumět, že odtoky z ETP nejsou jen číslem v týdnové statistice — jsou signálem k přehodnocení likviditních rezerv, mechanismů tvorby a odkupů podílů (creation/redemption), a také rizik souvisejících s koncentrací expozice v několika dominantních tokenech. Dlouhodobější analýza toků kapitálu může napovědět, zda jde o dočasnou korekci sentimentu, nebo o začátek hlubšího přeskládání kapitálu v rámci trhu s kryptoměnami.

Proč klesá objem spravovaných aktiv (AUM)

Společnost CoinShares uvedla, že celková aktiva pod správou (AUM) napříč krypto ETP klesla na 191 miliard dolarů, což představuje pokles o 27 % oproti vrcholu 264 miliard dolarů zaznamenanému v říjnu. Tento propad ukazuje, že i přes relativně rychlý růst adopce a zájem investorů dokáže i několik týdnů nepříznivých toků značně zmenšit kumulativní hodnotu spravovaných aktiv. Snížení AUM má důsledky nejen pro vnímání trhu, ale i pro poplatkové příjmy správců a jejich schopnost udržet nabídku produktů a likviditu na trzích.

James Butterfill, vedoucí výzkumu v CoinShares, identifikoval nejistotu kolem měnové politiky a tlak na prodej ze strany velkých nativních krypto držitelů jako hlavní faktory této dislokace. Z pohledu makroekonomiky mohou očekávání změn v úrokových sazbách, inflační signály nebo geopolitická rizika vyprovokovat přehodnocení rizikových aktiv včetně kryptoměn. Současně se uplatňuje dynamika, kdy koncentrované pozice několika velkých držitelů mohou při jejich rozhodnutí realizovat zisky způsobit řetězové výprodeje a prohloubit pokles cen i odtoky z produktů ETP.

Technická stránka fungování ETP rovněž hraje roli: mechanismy tvorby a odkupů podílových jednotek, schopnost tržišť zajistit dostatečnou likviditu podkladových aktiv a efektivita arbitrážních strategií, které udržují cenu ETP blízko hodnotě podkladových aktiv (NAV). Pokud se likvidita na spotových trzích zhorší nebo pokud se zvýší náklady spojené s obchodováním a vypořádáním kryptoměn, může se rozšířit divergence mezi trhem ETP a spotem, což v extrému dále urychlí odlivy kapitálu. Tyto operační rizikové faktory by měli zohlednit správci fondů i regulátoři při hodnocení stability trhu s krypto ETP.

V souvislosti s AUM stojí za zmínku i psychologický efekt efektu „přítomené likvidity“: investoři často měří zdraví segmentu podle rychlých infuzí nebo výběrů kapitálu, než podle fundamentálního vývoje adoptivních i technologických aspektů tokenů. Tento přístup může vést k procyklickému chování, kdy v časech nejistoty dochází k přehnanému odlivu kapitálu, což následně zhoršuje podmínky pro znovunabytí důvěry a stabilizaci trhů.

Geografické rozložení: vedení odtoků ze strany USA

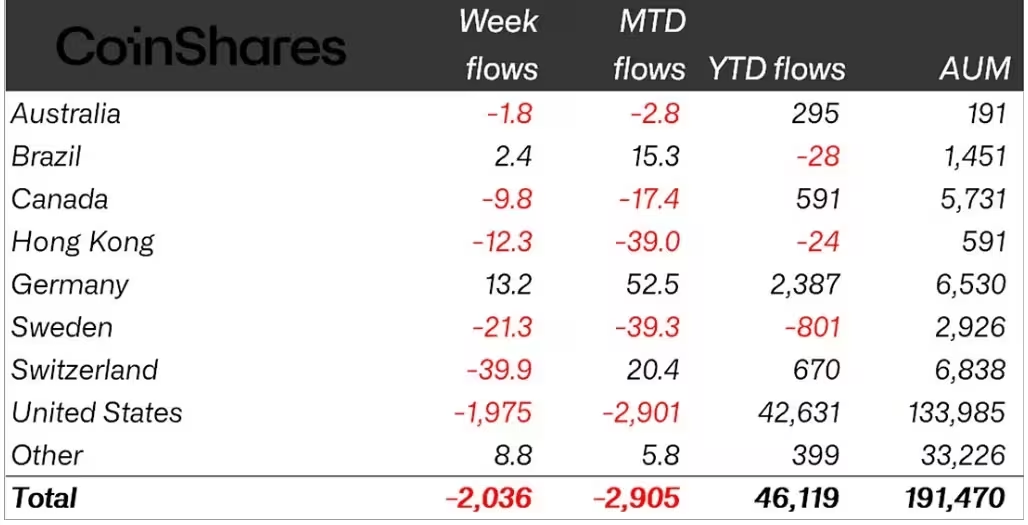

Spojené státy se ukázaly jako hlavní původce odkupů, kdy tvořily přibližně 97 % loňského týdne odtoků — tedy zhruba 1,97 miliardy dolarů. Tento disproporční podíl ilustruje rostoucí význam amerického trhu pro globální bilanci krypto ETP a zároveň signalizuje, že změny v sentimentu mezi americkými investory mohou mít nepoměrně velký dopad na celosvětové toky kapitálu. Regulativní prostředí, chování institucionálních investorů a likvidita amerických burz stále zásadně ovlivňují dynamiku těchto produktů.

Německo představovalo pozoruhodnou výjimku: i přes obecný odliv kapitálu hlavních trhů přilákalo 13,2 milionu dolarů v nákupních tocích. Tento rozdíl může souviset s lokálními produktovými strukturami, preferencemi investorů po bezpečnějším nebo diverzifikovanějším vystavení kryptoměnám, nebo s rozdílným časovým rozložením obchodních dní a likvidity napříč evropskými trhy. Jiné země, jako Švýcarsko a Švédsko, vykázaly čisté odtahy 39,9 milionu dolarů a 21,3 milionu dolarů, zatímco kombinované odtahy z Hongkongu, Kanady a Austrálie dosáhly 23,9 milionu dolarů.

Geografická rozložení toků kapitálu poskytují užitečné informace o tom, kde dochází k nejcitlivějším reakcím na makro signály a jaké trhy mohou fungovat jako „barometry“ sentimentu pro globální investory. Například velké procento odtoků z USA může být způsobeno kombinací vysoké účasti institucionálních investorů, menší tolerancí k nejasnému regulačnímu prostředí nebo rychlejšími mechanizmy realizace rizikových pozic na derivátových platformách. Tyto faktory mohou být užitečnou informací pro manažery rizik a správce aktiv, kteří chtějí lépe předvídat budoucí toky a alokaci kapitálu.

Crypto ETP flows by country (in millions of US dollars)

Která krypto ETP byla zasažena nejvíce

ETP založené na Bitcoinu utrpěly největší absolutní výběry, když během jednoho týdne ze sektorů odteklo téměř 1,4 miliardy dolarů — přibližně 2 % z celkového AUM Bitcoin ETP. Ether ETP rovněž pocítily významný tlak, ztrátou blížící se 700 milionům dolarů, což odpovídá zhruba 4 % jejich spravovaných aktiv. I menší produkty zaměřené na jednotlivé tokeny nebyly imunní: ETP na Solanu zaznamenaly odliv 8,3 milionu dolarů, zatímco produkty na XRP vykázaly odtok 15,5 milionu dolarů.

Tyto výběry kapitálu odrážejí slabost jak na spotových, tak na derivátových trzích, a zároveň naznačují rotaci investorů pryč od koncentrované expozice v jediném aktivu. Investoři a obchodníci během období zvýšené makro nejistoty přehodnocují riziko koncentrace: produkty, které nabízejí vysokou korelaci s cenovým pohybem jednoho tokenu, mohou být vnímány jako méně vhodné v prostředí, kde je vyšší riziko prudkých cenových výkyvů.

Ze strukturálního pohledu jsou Bitcoin a Ether nejlikvidnějšími kryptoměnami, což obvykle znamená nižší transakční náklady a snazší arbitráž, která drží ETPy v souladu s podkladovými trhy. Nicméně i u těchto dominantních produktů může dojít k významným odtokům, pokud sentiment prudce klesne nebo pokud dojde ke koordinovanému prodeji velkých držitelů. U menších tokenů je riziko zhoršeno nižší likviditou a vyšší cenovou volatilitou, což může vést k vyšším rozdílům mezi NAV a tržní cenou ETP.

Pro investory to znamená, že pochopení struktury a likvidity konkrétních ETP je zásadní. Důležitými faktory jsou: kdo je depozitářem a market makerem ETP, jak fungují mechanismy tvorby a odkupů, jaké jsou poplatkové podmínky, a jaká je transparentnost správy podkladových aktiv. Tyto detaily mohou výrazně ovlivnit riziko spojené s investicí do jednotlivých produktů během období zvýšené volatility a odtoků.

Investoři přecházejí na diverzifikované a zajištěné strategie

Ne všechny krypto produkty zaznamenaly odtahy. Multi-asset ETP — fondy, které rozkládají expozici napříč více tokeny — přilákaly 69 milionů dolarů v průběhu posledních tří týdnů, což naznačuje posun směrem k nižší volatilitě a širší expozici. Tento trend odpovídá logice rozkladu rizika mezi různé tokeny, sektorové expozice nebo strategie, které mohou lépe absorbovat lokální propady cen jednotlivých aktiv.

Rovněž fondy zaměřené na krátké pozice proti Bitcoinu (short-Bitcoin funds), které profitují v případě poklesu ceny Bitcoinu, zaznamenaly během stejného období příliv 18,1 milionu dolarů. To poukazuje na rostoucí aktivitu zajišťování ze strany institucionálních i retailových investorů, kteří chtějí chránit portfolia proti negativním cenovým šokům nebo spekulovat na korekci trhu. Použití zajišťovacích produktů v portfoliu může snižovat celkovou volatilitu a poskytovat likviditu v obdobích výprodejů, avšak zároveň nese náklady a rizika spojená s časovými rozpětími a možnými překvapivými pohyby trhu.

Tento posun směrem k diverzifikovaným a zajištěným produktům je důležitým signálem pro tvůrce produktů a správce aktiv: je zde rostoucí poptávka po konstrukcích, které kombinují expozici na různé tokeny, strategie long/short nebo dynamické alokace, jež reagují na měnící se makro prostředí. V praxi to může zahrnovat kombinace spotových expozic, futures kontraktů, opčních strategií nebo kombinovaných ETP, které interně rebalancují držby pro optimalizaci rizika-výnosu.

Pro retailové investory je důležité chápat, že přechod na diverzifikované produkty neznamená automatické zajištění proti všem rizikům. Diverzifikace může snížit idiosynkratické riziko jednotlivých tokenů, ale systémové riziko spojené s celkovou korelací kryptoměn vůči širšímu trhu nebo makro faktorům může přetrvávat. Proto by součástí rozhodování měla být i analýza korelací, historických drawdownů a scénářů likvidity pro konkrétní ETP.

Výhled pro krypto investiční produkty

Nedávná vlna odtoků zdůrazňuje, jak rychle se může sentiment investorů v krypto trzích otočit. Pro portfolio manažery a krypto investory data potvrzují důležitost diverzifikace, řízení likvidity a používání zajišťovacích strategií, jako jsou short-Bitcoin ETP nebo multi-asset produkty, zejména v obdobích nejistoty měnové politiky. S výrazným poklesem AUM od října budou účastníci trhu bedlivě sledovat makro signály a aktivitu velkých držitelů (whales) pro náznaky stabilizace nebo dalšího odlivu kapitálu.

Tržní účastníci by měli také zohlednit regulační prostředí, které se v různých jurisdikcích liší, a může mít zásadní dopad na chování investorů i strukturu produktů. V zemích s jasnější regulační koncepcí mohou správci nabízet širší spektrum ETP a institucionální investoři mohou mít vyšší důvěru v produkty splňující místní standardy. Naopak nejasné nebo přísnější regulační rámce mohou zvýšit tržní averzi k expozicím a urychlit odlivy v případě negativních zpráv.

Technologický vývoj v oblasti custody, clearingu a vypořádání kryptoměn rovněž bude hrát roli v tom, jak odolné budou ETP vůči budoucím vlnám volatility. Lepší infrastruktura pro zabezpečení aktiv, rychlejší a levnější vypořádání a vyšší transparentnost držby podkladových tokenů mohou zlepšit vnímání rizika a tím i stabilitu toků kapitálu. Dále se očekává, že konkurenční tlak mezi správci bude vést k inovacím produktů, které kombinují nižší poplatky, efektivnější arbitráž a přidané nástroje řízení rizik.

Na závěr lze říci, že současná situace je připomínkou, že trh s krypto ETP je stále relativně mladý a vyvíjející se. Investoři by měli při rozhodování zvažovat jak krátkodobé impulzy, tak dlouhodobé fundamenty adopce technologie blockchain, regulatorní vývoj a zlepšování tržní infrastruktury. Aktivní monitoring toků kapitálu, korelací napříč aktivy a chování velkých držitelů poskytuje hodnotné poznatky, které mohou pomoci lépe řídit riziko a identifikovat příležitosti v segmentu krypto investičních produktů.

Zdroj: cointelegraph

Zanechte komentář