7 Minuty

Pomalé zotavení nebo rychlý průlom — analytici se neshodují

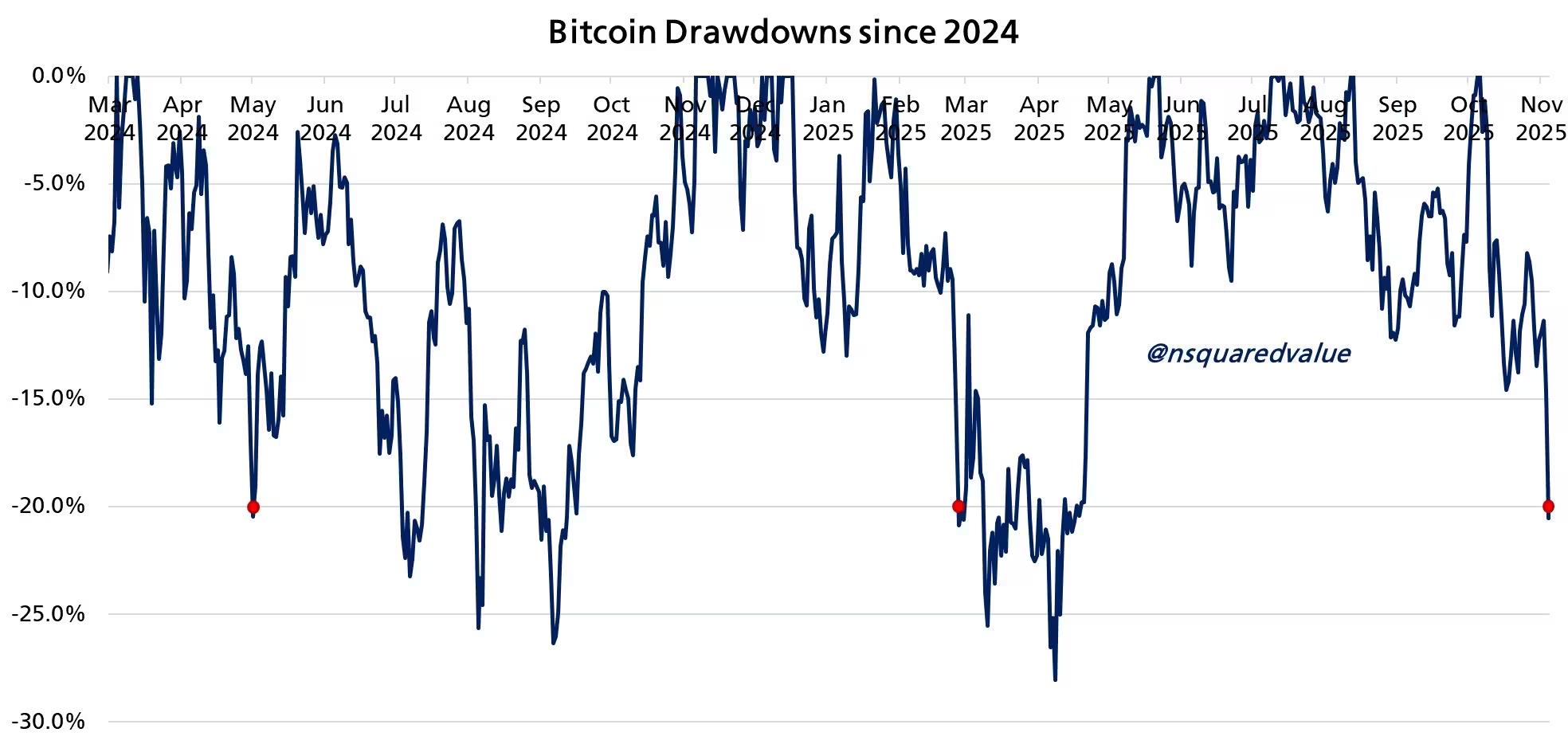

Poslední korekce bitcoinu dočasně utlumila krátkodobý optimismus, nicméně analytici zůstávají rozděleni v názorech na cestu zpět k novým historickým maximům. Po dosažení vrcholu kolem 126 200 USD 6. října BTC indikovalo přibližný pokles o 20 % a nyní se obchoduje těsně pod úrovní 100 000 USD. Tento pokles omezil poptávku spekulativních investorů i tlak na páky, zatímco dlouhodobí držitelé zůstávají relativně nehnutí. Někteří výzkumníci trhu předpovídají víceměsíční „hojení“ trhu — období, kdy se kapitál, likvidita a sentiment pomalu obnovují — zatímco jiní vidí korekci jako potenciální předzvěst další expanzivní fáze býčího cyklu, vyvolané reiniciačním nákupem institucionalizovaných investorů nebo nagromaděním likvidity mimo burzy.

20% pokles bitcoinu od roku 2024

Co říkají data a modely

Sítě a modely historického chování trhu vidí současnou korekci různě. Síťový ekonom Timothy Peterson argumentuje, že tento 20% propad je v souladu s dřívějšími fazemi zotavování bitcoinu. Peterson při svých odhadech vychází ze simulací a zkoumání předchozích průlomových fází trhu: používá směs Monte Carlo simulací, bootstrapování historických návratností a modelů citlivosti na klíčové parametry (likvidita, objem obchodů, míra pákového financování). Na základě těchto postupů odhaduje, že typické rozmezí doby zotavení z podobné hloubky korekce k novému historickému maximu činí zhruba dva až šest měsíců. To znamená, že krátkodobé obnovení parabolického růstu není nejpravděpodobnější scénář, ale zároveň nelze vyloučit silné návraty v horním pásmu rozptylu.

Ve svých pravděpodobnostních rozděleních model přiřazuje BTC méně než 20% pravděpodobnost, že dosáhne 140 000 USD do konce roku, přibližně 50% šanci, že uzavře rok nad 108 000 USD, a zhruba 30% pravděpodobnost, že na konci následujícího kalendářního roku bude nižší než na začátku tohoto období. Tyto procentní odhady reflektují kombinaci on-chain metrik, chování derivátových trhů (open interest, funding rates), a šíře likvidity v rámci spot trhů a ETF mechanismů. Modely rovněž zdůrazňují význam extrémních událostí — fat tail událostí — které mohou rychle posunout distribuci výsledků směrem k výraznějším výkyvům, a proto je v probabilistickém rámci vždy přítomna nejistota ohledně přesného tempa obnovy.

Institucionální pohledy: vyzrálost trhu a stabilnější růst

Alex Thorn, vedoucí výzkumu v Galaxy, zrevidoval očekávání firmy pro konec roku: původní prognóza 185 000 USD byla snížena na 120 000 USD. Thorn jako hlavní důvody uvádí maturaci trhu — vyšší institucionální účast, přesměrování kapitálu do pasivních nástrojů jako bitcoin ETF, lepší custody infrastrukturu a s tím spojené snížení volatility. Tento posun v tržní struktuře přispívá k tomu, že budoucí růst ceny může probíhat pomaleji, avšak strukturálněji a s menšími extrémními pohyby. V praxi to znamená, že každodenní pumpy a dumpy by se měly zmírnit, zatímco dlouhodobý trend růstu zůstane závislý na udržení klíčových support zón — a podle Thorna je zachování hladiny 100 000 USD zásadní: pokud se tato podpora udrží, tříletý býčí trend by měl zůstat neporušen, i když nové zisky mohou přijít méně parabolicky a více vlnovitě.

Medvědí a býčí scénáře od obchodníků

Technická analýza řady samostatných obchodníků nabízí jak optimistické, tak opatrnější varianty. Jeden z aktivních traderů známý jako Titan of Crypto prezentuje smíšený technický pohled založený na Wyckoffově studii distribuce. Podle jeho čtení trhu existuje cesta, která by mohla vést k novému historickému maximu kolem 130 000 USD do konce roku — scénář podpořený nárazovými nákupy a zpevněním spot ceny po konsolidaci likvidity. Současně ale jeho analýza připouští i opačný výsledek: pokud by dominantní byla distribuce (rozprodávání držitelů či profesních obchodníků v „smart money“ segmentu) a pokud by došlo k nárůstu likviditních šoků či zhoršení makro prostředí, mohl by trh zamířit hlouběji, potenciálně směrem k 70 000 USD na počátku roku 2026. Tento rozdíl v možných trajektoriích závisí především na tom, zda nabídka likvidity setrvá mimo burzy (uzamčená u dlouhodobých držitelů) nebo se naopak rychle uvolní a dostane se do oběhu.

Wyckoffova distribuce podle Titana of Crypto

Proč někteří analytici vidí přípravu na další vzestup

V kontrastu s konzervativnějšími prognózami upozorňuje komentátor Shanaka Anslem Perera na několik on-chain signálů, které historicky předcházely silným rally. Perera poukazuje na to, že přibližně 29,2 % nabídky BTC je aktuálně "underwater" — tedy nakoupeno za vyšší cenu, než je současná tržní hodnota; podobná dynamika se objevila před hlavními vzestupy v letech 2017, 2021 a 2024. Dále zmiňuje deleveraging na trzích s deriváty: pokles otevřeného úroku a stabilně nízké funding rates indikují, že pákové pozice byly uzavřeny nebo sníženy, čímž klesá tlak na likvidaci a vzniká prostor pro organické nákupy bez nucených výprodejů. Substanciálním faktorem pro Pereru jsou rostoucí rezervy stablecoinů — kapitál, který může rychle vstoupit do spotových trhů — a koncentrace držitelů s dlouhodobou horizontem, která činí přibližně 70 % nabídky. Pokud skutečně významná část nabídky zůstává immobilizovaná u long-term holderů, reálná dostupná likvidita pro rychlé postrky ceny je nižší, což v případě obnovené poptávky omezuje nabídku a může podpořit prudší vzestupnou vlnu.

Jak interpretovat tyto smíšené signály

Pro obchodníky a investory vyplývají z aktuální situace jasné praktické implikace: volatilita zůstává dominantní charakteristikou bitcoinového trhu, proto jsou důležité rizikové strategie a správné nastavení velikosti pozice. Mezi konkrétní doporučení patří diverzifikace expozice, použití ochranných nástrojů (opce, stop-lossy, dynamické hedgování) a pravidelné sledování klíčových on-chain indikátorů — například rezervy na burzách, MVRV, SOPR, dlouhodobé věkové vlny (hodl waves) a změny v open interestu na derivátových trzích. Kombinace sil — institucionální toky skrze ETF, snížená páková expozice, dostupnost likvidity ve stablecoinech a koncentrace u dlouhodobých držitelů — obecně nasvědčuje konstrukčnímu střednědobému výhledu. Nicméně makroekonomické či geopolitické šoky (změny v monetární politice, prudké posuny v úrokových sazbách, systémová rizika v bankovním sektoru nebo neočekávané regulatorní zásahy) mohou rychle přeuspořádat trajektorii ceny a promíchat pravděpodobnostní rozdělení budoucích výsledků.

Závěrečné shrnutí

Současné datové sady a modely naznačují, že trpělivost by mohla být odměněna: nejpravděpodobnější cesta k novému historickému maximu BTC se podle řady odhadů může protáhnout na dvě až šest měsíců. To neznamená, že rychlý průlom je nemožný — divergentní technické a makro scénáře ponechávají široké spektrum možných výsledků. Klíčové faktory, které rozhodnou o tom, zda bude zotavení postupné nebo parabolické, zahrnují trendy likvidity (včetně pohybu rezerv na burzách a objemů stablecoinů), institucionální poptávku (ETF, custody a dlouhodobé alokace), úroveň pákového financování na derivátových trzích a obecnou makroekonomickou stabilitu. Bitcoin tak pokračuje ve své proměně ze spekulativního aktiva v komponentu, která je čím dál více začleňována do institucionálních portfolií, přičemž jeho cena zůstává výslednicí komplexních interakcí mezi on-chain metrikami, tržní strukturou a širším ekonomickým kontextem. Pro aktivní investory a institucionální alokátory je proto zásadní monitorovat jak kvantitativní signály, tak kvalitativní změny v tržní infrastruktuře a regulačním prostředí, a přizpůsobit jim řízení rizik i strategické alokace v portfoliu.

Zdroj: cointelegraph

Zanechte komentář