9 Minuty

Analytik: tradiční altseason se pravděpodobně nevrátí v roce 2026

Hlavní analytik CoinEx Research Jeff Ko v rozhovoru pro Cointelegraph uvádí, že klasické hromadné rally altcoinů, známé jako altseason, se s velkou pravděpodobností neobjeví v roce 2026. Místo širokého trhu, kde mnohé altcoiny rostou současně, Ko očekává, že se likvidita soustředí do menší skupiny zavedených, kvalitních tokenů — tzv. blue-chip „přeživších“. Tento pohled klade důraz na selektivitu kapitálu a na to, že primární rizikové faktory budou určovat, které projekty získají nový kapitál a které zůstanou marginálními hráči.

Co znamená „selektivní likvidita“ v praxi

Když hovoříme o selektivní likviditě, myslíme tím, že peníze se nebudou rovnoměrně rozlévat napříč stovkami nebo tisíci tokenů. Místo toho bude kapitál cílen směrem ke kryptoměnám s prokazatelnou adopcí, aktivní sítí uživatelů a dostatečnou hloubkou likvidity v centralizovaných i decentralizovaných burzách. V praxi to znamená, že projekty s reálným užitkem (utility), jasným produktem a stabilní on-chain aktivitou budou přednostně získávat institucionální i retailové toky.

Retailoví obchodníci doufající, že „vzrůstající příliv zvedne všechny lodě“, budou podle Koova varování zklamáni. Místo široké altseason očekává, že se trh bude chovat více jako filtr: mnoho menších nebo špatně postavených projektů zůstane mimo hlavní zájem a jejich ceny mohou stagnovat nebo padnout, zatímco několik vybraných tokenů bude tvořit většinu pozitivního výkonu trhu.

Pro obchodníky a investory to přináší změnu strategie: místo rozptýlení do stovek altcoinů je rozumnější soustředit se na analýzu fundamentu, on-chain metrik a likvidity obchodních párů u projektů, které mají šanci přitáhnout dlouhodobý kapitál. Mezi důležité ukazatele patří aktivní adresy, počet transakcí, objem zprostředkovaný burzami, institucionální držby a integrace v reálných aplikacích.

Makroekonomické pozadí a jeho vliv na kryptotrh

Ko upozorňuje, že makroekonomické podmínky mohou v roce 2026 poskytnout mírná globální likviditní pozitiva, avšak rozdílné politiky centrálních bank tato pozitiva částečně vyruší. Divergentní úrokové sazby a rozdílné měnové politiky mezi hlavními ekonomickými bloky vytvářejí prostředí, kde tok kapitálu není univerzální. To znamená, že i když globální likvidita může být obecně příznivá, kapitál bude hledat relativně bezpečnější a likvidní útočiště — tedy zavedené a dobře fungující kryptoměny.

Jeff Ko dále zmiňuje, že historická citlivost Bitcoinu na růst M2 (měnové zásoby) se po spuštění Bitcoin ETF v roce 2024 zjemnila. Korelace mezi tradičními ukazateli peněžní zásoby a cenovým pohybem BTC se snížila, což naznačuje, že vstup institucionálních produktů a jiných mechanismů alokace kapitálu změnil tradiční vztahy mezi měnovou expanzí a cenou Bitcoinu. Pro obchodníky to znamená, že sledování výhradně makro indikátorů bez zohlednění finančních produktů, jako jsou ETF nebo institucionální nákupy, může vést k mylným závěrům.

CoinEx ve svém základním scénáři cílí Bitcoin na hladinu 180 000 USD do roku 2026. Tento optimistický odhad předpokládá pokračující adopci Bitcoinu, koncentrované infuze kapitálu do vedoucích kryptoměn a silný zájem ze strany institucí. Je důležité upozornit, že takové projekce jsou závislé na řadě předpokladů: stabilitě regulačního prostředí, fungování ETF a trvajícím apetitu investorů po digitálních aktivech.

Rizika a konstrukce portfolia v očekávání selektivity trhu

V prostředí selektivní likvidity by měli investoři zvažovat víceúrovňový přístup k riziku. To zahrnuje posouzení likvidity tržišť, hloubky orderbooku, open interestu na derivátových trzích a koncentrace držeb mezi velkými peněženkami (whales). Projekty s nízkou likviditou jsou vystavené větším výkyvům a vyššímu riziku výrazných výprodejů při odlivu kapitálu. Proto pro většinu investorů a institucionálních manažerů platí zásada preferovat kvalitu a transparentnost před spekulativní expozicí.

Příklady faktorů, které mohou zvýšit šance projektu na získání kapitálu, zahrnují: 1) jasné a měřitelné používání v reálných aplikacích, 2) trvalá a rostoucí on-chain aktivita, 3) partnerství s etablovanými firmami a finančními institucemi, 4) pravidelné aktualizace vývoje a otevřená komunikace s komunitou, a 5) odolná likvidita na primárních burzách. Projekty, které postrádají tyto atributy, budou s vyšší pravděpodobností překvapeny nedostatkem zájmu i při celkovém zlepšení sentimentu.

Kontrastní pohled: prodloužené medvědí období nebo pozdní vrchol cyklu

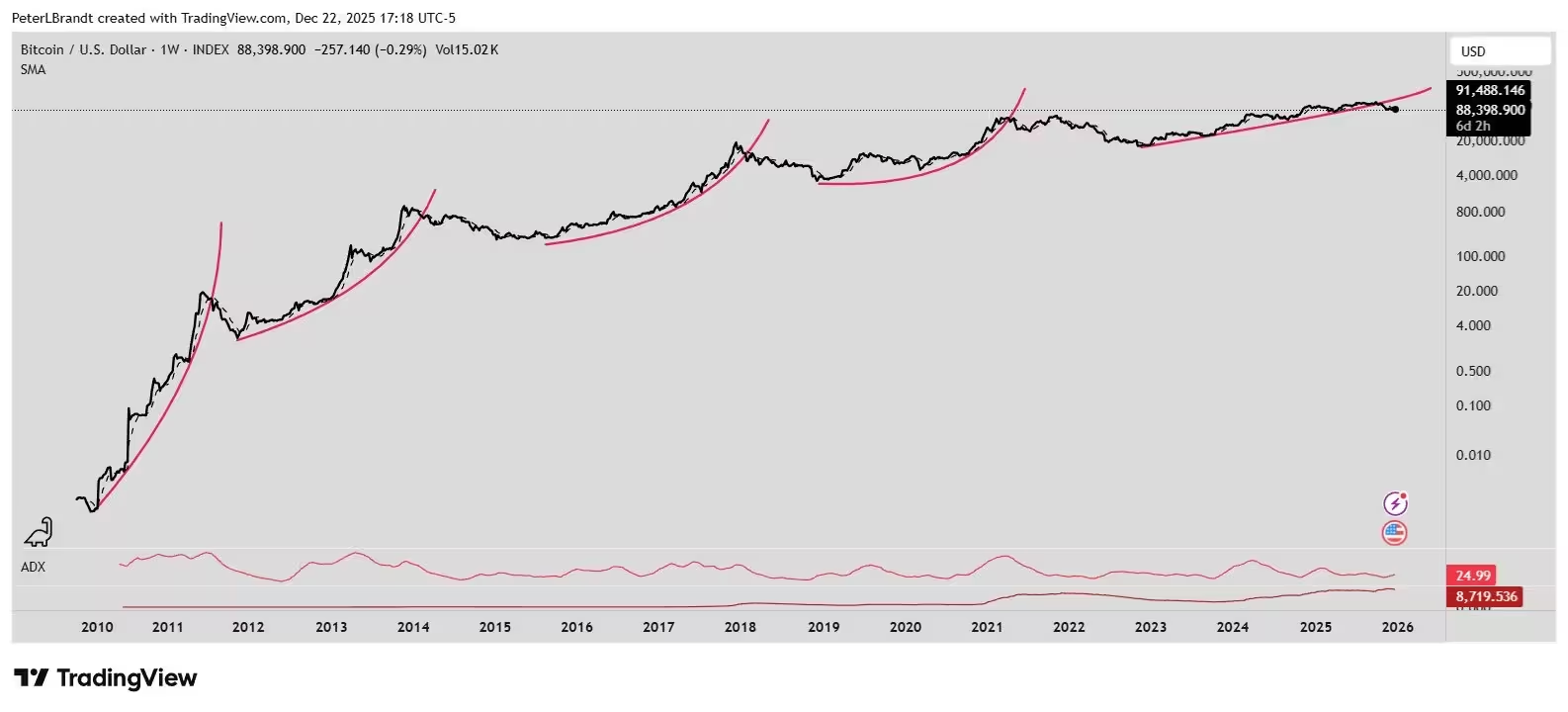

Ne všichni odborníci na trhu sdílejí Koův názor. Mezi skeptiky patří například Peter Brandt, dlouholetý futures trader a chartista, který tvrdí, že cyklus ještě neskončil a že další vrchol býčího trhu Bitcoinu by mohl přijít až v září 2029. Brandtova analýza je založena na historických grafických vzorech a cyklických chováních, která ukazují pět předchozích parabolických růstů následovaných hlubokými poklesy, některými přesahujícími 80 %.

Jeho chartový přístup zdůrazňuje strukturu parabolického růstu a následné resety, které trh vyžaduje k očištění expozice nadměrného pákového efektu a spekulativních pozic. U tohoto pohledu hraje roli i psychologický cyklus trhu: dlouhé periody akumulace, nástup parabolického růstu, následné profit-taking a pak opětovná akumulace. Pokud by se historie opakovala ve smyslu pozdějšího vrcholu, investoři by se mohli setkat se značně delší fází konsolidace, než se opět rozjede nové výrazné medvědí nebo býčí hnutí.

Bitcoin’s five parabolic advances

Brandtovo varování znamená, že pokud by došlo k dalšímu strmému korekčnímu vlnění, ceny BTC by se mohly vrátit k hladinám kolem 25 000 USD, než by se spustil nový víceletý býčí trend. Tento scénář je v souladu s některými předchozími cykly, avšak není zaručen — trhy mohou reagovat jinak v závislosti na regulačních změnách, institucionálních toků a makroekonomické situaci. Analytici tak často pracují s více scénáři a pravděpodobnostními rozděleními výsledků místo jediné deterministické prognózy.

Je čtyřletý cyklus stále relevantní?

Historicky Bitcoin vykazoval sezónní sílu ve čtvrtém čtvrtletí kalendářního roku: osm z posledních dvanácti čtvrtých čtvrtletí vygenerovalo největší čtvrtletní zisky. Nicméně aktuální čtvrtletí je v záporném teritoriu více než o 22 %, což patří mezi nejslabší výsledky čtvrtého čtvrtletí zaznamenané v historii. To ukazuje, že i u dlouhodobě pozorovaných opakujících se cyklů může nastat významná odchylka v důsledku nových faktorů na trhu.

Makroekonomická média a analytické servisy často upozorňují, že silný reset trhu může vyčistit nadměrné riziko a slabé pozice. Toto „čištění“ může vytvořit zdravější základnu pro následný cyklus, neboť odstraní nadměrné pákování a nesprávně oceněné aktiva. Nicméně očista trhu není automatickým signálem pro okamžitý obrat — proces akumulace může trvat měsíce až roky a závisí na řadě faktorů včetně likvidity, regulačních rozhodnutí a institucionálního zájmu.

Makro signály versus on-chain metriky

Pro investory je dnes důležité kombinovat makro signály s on-chain metrikami pro komplexnější pohled na zdraví trhu. Zatímco makro indikátory jako úrokové sazby, inflace a měnová politika určují směrové prostředí pro riziková aktiva, on-chain data poskytují konkrétní měřitelné signály o aktivitě uživatelů, přílivu kapitálu do smart kontraktů, stavu likvidity a aktivitě velkých držitelů.

Příklady pozoruhodných on-chain ukazatelů: netflow do a z burz, počet aktivně využívaných adres, měsíční transakční objem, saldo velrybích peněženek v poměru k celkovému stavu, a tempo vývoje (commity) v hlavních repozitářích projektů. Kombinace těchto metrik s makro kontextem (např. očekávané změny sazeb nebo geopolitické události) poskytuje robustnější rámec pro tvorbu investičních rozhodnutí.

Na co by měli obchodníci a investoři v roce 2026 doopravdy zaměřit pozornost

Pro nadcházející období by měli držitelé kryptoměn a obchodníci sledovat několik klíčových proměnných: toky likvidity, poptávku po ETF produktech, narativy spojené s halvingem, metriky adopce a kvalitu on-chain aktivity. Blue-chip tokeny s jasnou užitkovostí, hlubokou on-chain aktivitou a institucionální podporou budou nejpravděpodobněji absorbovat nový kapitál v případě, že se trh stane selektivním.

Konkrétní signály, které stojí za monitoring:

- Toky a netflow ETF a velkých fondů — pravidelné inkrementální nákupy mohou podporovat cenovou hladinu;

- Hloubka orderbooku a bid-ask spready na hlavních burzách — indikují dostupnou likviditu;

- Funding rates a open interest na derivátových trzích — extrémní hodnoty mohou signalizovat přehřátí nebo vyprodanost;

- On-chain metriky adopce — počet aktivních adres, transakční poplatky, a metriky využití DApp;

- Regulační zprávy a rozhodnutí — změny v právním rámci mohou rychle změnit sentiment;

- Sentiment na sociálních médiích a koncentrace držeb mezi velkými peněženkami — souvisí s rizikem náhlých výprodejů.

Bitcoin (BTC) se aktuálně obchoduje kolem 88 000 USD, což představuje pokles přibližně 30 % oproti říjnovému historickému maximu, a to podtrhuje přetrvávající volatilitu trhu. Pro obchodníky a instituce je hlavní zprávou favorizovat kvalitu — etablovaný Bitcoin a přední vrstvy altcoinů — před širokou expozicí vůči menším, spekulativním tokenům v blízkém horizontu.

Při budování portfolia v očekávání selektivního trhu je rozumné zvážit následující přístup: a) jádro portfolia tvořené Bitcoinem a několika největšími projekty s prokazatelnou adopcí, b) menší alokace do středně velkých projektů s pevnými fundamenty, c) velmi omezené nebo strategicky řízené expozice do vysoce rizikových a spekulativních tokenů s přísným money managementem a stop-loss pravidly.

Navíc je pro institucionální investory důležité hodnotit protistranu a protokolární rizika, jako jsou smart contract chyby, centralizace validátorů nebo závislost na externích oraclech. V prostředí, kde likvidita teče hlavně do „bezpečnějších“ aktiv, mohou být tyto faktory rozhodující pro dlouhodobou udržitelnost projektu.

V závěru platí, že ačkoliv předpovědi jako ta od CoinEx mohou naznačovat optimistický cíl pro Bitcoin, reálné tržní chování bude záviset na kombinaci makro podmínek, institucionálních toků, regulačních kroků a zřetelné on-chain aktivity. Investoři, kteří propojí tyto datové sady, budou lépe připraveni reagovat na výzvy i příležitosti selektivního trhu v roce 2026 a dále.

Zdroj: cointelegraph

Zanechte komentář