9 Minuty

Akcie MicroStrategy klesají, ale držby BTC zůstávají ziskové

Společnost MicroStrategy (MSTR) letos zaznamenala výrazný pokles ceny akcií, což vyvolalo diskuzi, zda je firemní sázka na Bitcoin skutečně zpochybněna. Podrobnější pohled na bilanční položky v Bitcoinu a víceletý výkon akcií nicméně ukazuje složitější obraz: i když cena akcií klesla, pozice MicroStrategy v BTC je stále v zisku a dlouhodobé kapitálové zisky firmy často překonávají mnohé technologické konkurenty.

Tento rozdíl mezi pohybem akcií a hodnotou drženého Bitcoinu zdůrazňuje, že tržní sentiment a krátkodobé technické faktory mohou vytvářet velkou volatilitu v oceňování akcií, která nemusí odpovídat fundamentální hodnotě aktiv v treasury (firemní pokladně). Pro investory do kryptoekosystému je důležité rozlišovat mezi expozicí vůči podniku jako korporátní entitě a přímým vlastnictvím kryptoměny, které nese jiné rizikové profily související s custody, regulací a likviditou.

Krátkodobé pohyby akcií vs. dlouhodobé zisky z BTC

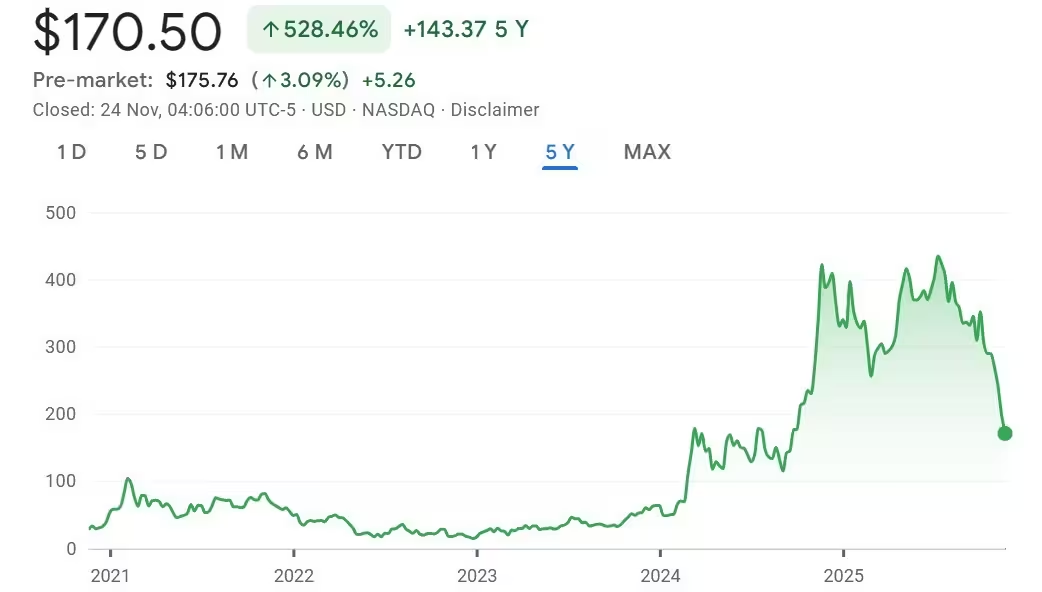

Data z Google Finance ukazují, že cena akcií MSTR za posledních 12 měsíců klesla přibližně o 60 % a od začátku roku je propad přes 40 %. V říjnu se akcie obchodovaly poblíž 300 USD, než se propadly zhruba na 170 USD ke dni reportování. Přesto nákupy Bitcoinu prováděné MicroStrategy nadále vykazují kumulativní čisté zisky, které na úrovni treasuries vyrovnávají nebo převyšují část kapitálových ztrát v ceně akcií.

Podle agregovaných údajů z BitcoinTreasuries.NET společnost akumulovala BTC průměrnou cenou přibližně 74 430 USD za minci. S Bitcoinem obchodovaným v řádu středních 80 000 USD to znamená, že firemní treasury je přibližně 15–20 % nad nákupní základnou. Tento fakt demonstruje, že účetní nebo „paper“ ztráty vykázané akciemi nemusí nutně odrážet reálné ztráty na úrovni držených kryptoměn.

Navíc je třeba brát v úvahu, že účetní zacházení s kryptoměnami, vedení reálné hodnoty a potenciální zdanění kapitálových zisků mohou vést k odlišnému zobrazování hodnoty v rozvaze oproti tržní kapitalizaci akcií. To je relevantní pro institucionální investory, kteří hodnotí společnost podle konsolidovaného rozvahy, cash-flow a odpovědnosti vedení při řízení rizik spojených s kryptoměnami.

Outperformance v delších obdobích

Na pětiletém horizontu jsou akcie MicroStrategy stále na hodnotách vyšších o více než 500 %, podle údajů Google Finance — což výrazně překonává výkony řady velkých technologických firem. Pro porovnání, Apple a Microsoft za stejné období vykázaly přibližně 130 % a 120 % nárůst. I při pohledu na dvouleté okno MSTR převyšuje tyto technologické tituly, což ukazuje, že jednorční propad může zakrýt dlouhodobé přínosy spojené s agresivní akumulací Bitcoinu.

Tento aspekt multi-leté výkonnosti je důležitý pro investory s delším investičním horizontem a pro správce portfolií, kteří hledají faktorovou expozici vůči Bitcoinu bez přímého držení on-chain aktiv. Nicméně vyšší historická výkonnost nezaručuje budoucí výsledky a významné volatility zůstávají součástí rizikového profilu MSTR akcie.

Akcie MicroStrategy jsou za posledních pět let stále více než o 500 % výše.

Proč investoři sázejí proti MSTR: hedging a likvidita opcí

Jedním z hlavních faktorů vedoucích k vysoké volatilitě akcií je využití MicroStrategy obchodníky jako proxy pro zajištění širší expozice vůči kryptoměnám. Mnozí tržní účastníci raději shortují MSTR nebo obchodují její likvidní opční řetězec, aby kompenzovali dlouhé pozice v Bitcoinu, místo aby obchodovali spot BTC nebo méně likvidní deriváty. Tento mechanismus může soustředit prodejní tlak na akcie v obdobích tržního stresu.

Likvidita opcí MSTR, relativní dostupnost marginových a derivátových strategií na akcii společně s vysokou publicitou firmy jako „korporátního Bitcoinu“, způsobuje, že fondy a spekulanti přesměrovávají hedging a krátké spekulace právě do tohoto titulu. Výsledkem je, že pohyby akcií mohou být zesíleny derivátovými pozicemi a nemusí odrážet fundamentální příběh dlouhodobé akumulace Bitcoinu firmou.

Pro obchodní strategie založené na hedgingu představuje MSTR výhodu v podobě likvidity a transparentnosti opčního trhu, avšak tato výhoda zároveň vytváří systémové vazby mezi trhem akcií a kryptotrhem. Když jsou investoři nuceni de-riskovat nebo realizovat zisky, mohou krátké pozice v MSTR rychle narůst a tlačit akcii dolů, což zpětně ovlivňuje vnímání rizika spojeného s bitcoinovou expozicí.

Prakticky to znamená, že během obdobích vysoké volatility kryptoměn se MSTR může stát „ventilem“, kam sbíhají hedgingové toky — a to bez ohledu na současnou hodnotu držených BTC v treasuries.

Riziko likvidace a strukturální úvahy

Kyle Rodda, seniorní tržní analytik ve společnosti Capital.com, varoval, že prudký pokles cen BTC by mohl přinutit MicroStrategy k prodeji aktiv nebo jiným stresovým opatřením, které by dále zvýšily tlak na cenu akcií i na samotný Bitcoin. Toto tzv. tail risk vyzdvihuje zásadní strukturální rozdíl: vlastnit akcii MSTR není totéž jako vlastnit Bitcoin on-chain. Korporace podléhá korporačním a tržním rizikům, s nimiž se držitel Bitcoinu v trezoru nebo cold walletu nesetkává.

„Stále jsme pravděpodobně daleko od situace, kdy by takové nucené prodeje byly bezprostřední, ale tento rizikový scénář jasně ukazuje, že dlouhodobě může být nákup akcií MSTR méně výhodný než přímé držení Bitcoinu,“ uvedl Rodda. „Zatímco akcie MSTR se teoreticky může stát bezcennou, jeden Bitcoin zůstane vždy jedním Bitcoinem.“

Tento argument odráží názor, že firemní struktura, dluhová expozice, covenanty a ostatní korporační faktory mohou omezit flexibilitu v krizích, kdežto on-chain vlastnictví podléhá jiným, často jednodušším rizikům, jako je bezpečná custody a správné zabezpečení klíčů.

Nedávné nákupy a firemní treasury

MicroStrategy potvrdila svůj plán akumulace 17. listopadu oznámením nákupu 8 178 BTC za 835,6 milionu USD — což představuje významné zesílení oproti dřívějšímu týdennímu rytmu přibližně 400–500 mincí. Tato koupě zvýšila veřejně oznamovaný celkový objem společnosti na přibližně 649 870 BTC, což činí treasury hodnotnou v řádu desítek miliard dolarů při současných cenových hladinách BTC.

Velikost a rychlost těchto akvizic mění profil společnosti: MicroStrategy se postupně etablovala jako jedna z nejvýznamnějších korporací z hlediska držby Bitcoinu. Z hlediska řízení rizik to klade důraz na otázky custody, pojištění, účetnictví pro kryptoměny a korporátní komunikaci směrem k akcionářům o strategiích správy těchto aktiv v různých tržních scénářích.

Pro akcionáře to znamená, že část hodnoty společnosti je vázána přímo na cenu Bitcoinu; proto se akcie chovají do značné míry jako syntetický způsob vystavení se kryptoměně, ale s přidanými faktory korporátního řízení a tržní struktury akciového trhu.

Širší propad likvidity v treasuries digitálních aktiv

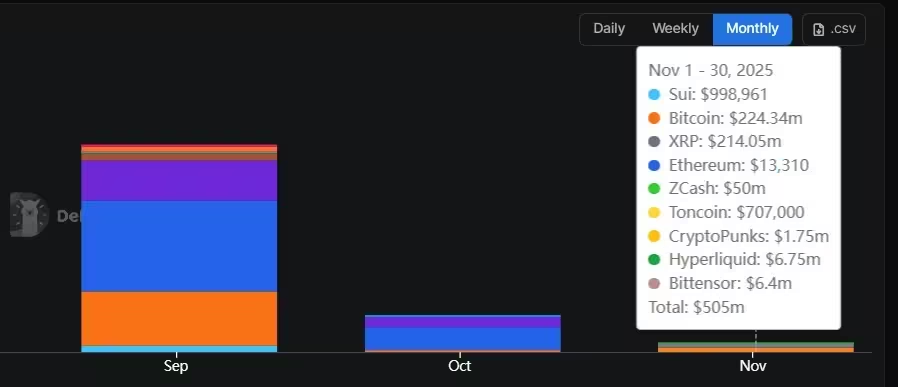

Akční vývoj akcií MicroStrategy probíhá na pozadí obecného ztenčování likvidity napříč kryptoekosystémem. Market-maker Wintermute poukázal na stablecoiny, spotové a futures ETF a treasury digitálních aktiv (DATs) jako na primární zdroje likvidity. Nedávná data ukazují, že přílivy kapitálu do těchto kanálů výrazně zpomalily, což může zesílit cenové výkyvy jak na spotových trzích, tak u korelovaných akcií.

Podle dat DefiLlama dosáhly přílivy do DAT svého vrcholu v září, následně však prudce klesly v důsledku rozsáhlých likvidací. Čisté přílivy do DAT poklesly z téměř 11 miliard USD v září na zhruba 2 miliardy USD v říjnu — tedy o 80 % — a v listopadu se situace dále oslabovala. Podle nejnovějších reportů se listopadové přílivy do DAT snížily na přibližně 500 milionů USD, což představuje přibližně 75% propad oproti říjnu.

Tento výrazný obrat v likviditě má několik důsledků: menší likvidita zvyšuje spread mezi nákupními a prodejními cenami, ztěžuje exekuci větších příkazů bez významného dopadu na trh a zvyšuje pravděpodobnost, že korelace mezi kryptoměnami a dalším finančním trhem (např. akcie s velkou expozicí vůči bitcoinu) bude náhle zesílena. Pro firmy jako MicroStrategy to znamená vyšší citlivost treasury na tržní šoky.

Přílivy do DAT za poslední tři měsíce.

Co to znamená pro investory

Pro institucionální i retailové investory v kryptu případ MicroStrategy zřetelně ukazuje rozdíl mezi expozicí prostřednictvím akcií a přímým vlastnictvím Bitcoinu. MSTR může nabídnout pákovou expozici na případný růst ceny Bitcoinu skrze korporátní rozměr, avšak zavádí též rizika spojená s fungováním společnosti, volatilitu vyplývající z derivátů a scénáře nucených prodejů, které držitele spotového BTC bezprostředně neohrozí.

Investoři, kteří zvažují MicroStrategy, by měli důkladně posoudit svůj investiční horizont, toleranci k riziku a to, zda preferují firmou konkrétně vázané riziko, nebo raději drží kryptoměnu přímo. Pro ty, kdo hledají čistou expozici k cenovému pohybu Bitcoinu, může být přímé držení BTC jednodušší a odolnější volbou z hlediska struktury rizik. Naopak investoři, kteří preferují akciové nástroje, reportovanou účetní transparentnost a korporátní governance spolu s historií agresivní akumulace, mohou najít v MSTR atraktivní, byť volatilní, investiční příležitost.

Dále je vhodné zohlednit daňové dopady, náklady na custody, regulatorní prostředí a možnost diverzifikace rizika (např. kombinací částí portfolia mezi přímé BTC držení, ETF expozice a podíly v akciích jako MSTR). Řízení rizika může zahrnovat stop-lossgy, váhování pozic, využití opcí pro ochranu a jasnou strategii likvidace expozice v krizových situacích.

Celkově případ MicroStrategy slouží jako praktická studie o tom, jak korporátní treasury může transformovat firemní profil a jak trhy interpretují kombinaci operativního řízení a alternativních aktiv. Pro investory jde o volbu mezi korporátní sázkou na Bitcoin s možnými nadvýnosy a přímým, jednodušším vlastnictvím kryptoměny, které přináší jiné, často přehlednější, rizikové faktory.

Zdroj: cointelegraph

Zanechte komentář