7 Minuty

Kiyosaki reiterates bold targets and says he is buying hard assets

Robert Kiyosaki, autor knihy Rich Dad Poor Dad, zdvojnásobil své zaměření na strategii s pevnými aktivy a prognózuje Bitcoin na 250 000 USD a zlato na 27 000 USD do roku 2026. Uvádí, že hromadí zlato, stříbro, Bitcoin a Ethereum před očekávaným propadem trhu a tyto pozice označuje jako „skutečné peníze“ a dlouhodobou ochranu proti oslabení fiat měn. Jeho přístup, založený na tzv. hard assets, kombinuje fyzické drahé kovy s digitálními aktivy, která považuje za doplňkové zajištění proti inflaci a měnové expanzi.

Kiyosaki svůj výhled rámuje očekávaným hospodářským poklesem a opakovaně kritizuje Federální rezervní systém (Fed) a ministerstvo financí USA za rozsáhlé tisknutí peněz a narůstající americký dluh. Stanovil konkrétní cenové cíle: 27 000 USD za unci zlata, 100 USD za unci stříbra a 250 000 USD za Bitcoin do roku 2026. K těmto číslům podle něj přispívají externí vstupy i jeho vlastní přesvědčení, že kryptoměny a drahé kovy fungují jako efektivní hedging proti oslabení fiat měn a globální monetární expanzi. Vzhledem k historickým cyklům a současné měnové politice považuje diverzifikaci mezi fyzickými kovy a digitálními aktivy za rozumnou součást ochranné alokace majetku.

Why he is buying: inflation risk, Fed policy and classic monetary theory

Kiyosaki tvrdí, že agresivní měnová expanze vytváří „falešné peníze“ a znevýhodňuje spořitele; svou tezi shrnuje výrokem, že „spořitelé jsou poražení“. Používá klasické ekonomické koncepty, například Greshamův zákon, aby vysvětlil, proč slabší fiat měna může vytlačovat silnější hodnotové zásoby, a Metcalfův zákon, aby odůvodnil síťově řízené zhodnocení v kryptoměnových aktivech jako Bitcoin a Ethereum. Tyto teoretické rámce kombinuje se současnými statistikami inflace, fiskálními deficity a bilančními strukturami centrálních bank, což podle něj zvyšuje riziko znehodnocení měny.

Výrazně rozvádí riziko inflace a politiku Fedu: když centrální banka rozšiřuje nabídku měny prostřednictvím nákupů aktiv nebo nepřímých likviditních opatření, reálná kupní síla tradičních fiat úspor je ohrožena. Proto Kiyosaki upřednostňuje aktiva, která mají omezenou nabídku (Bitcoin jako digitální nedostatek) nebo historicky uznávanou kupní sílu (zlato a stříbro). Navíc zmiňuje psychologii trhu a očekávání investorů: pokud trh věří v trvalou expanzi nabídky dolaru, může to podpořit převod kapitálu do aktiv, která nejsou závislá na centrální politice.

Ether enters the conversation: stablecoins and network utility

Přecházejíc od čistě bitcoinového postoje, Kiyosaki uvedl, že je čím dál více býčí na Ether, což bylo podle něj do velké míry ovlivněno analýzami od odborníků jako Tom Lee z Fundstrat. Zvýraznil roli Ethereum jako infrastruktury pro stablecoiny a decentralizované finance (DeFi), argumentujíc, že tato užitková hodnota dává Etheru konkurenční výhodu v globálním „monetárním potrubí“ a v širší blockchainové ekonomice. Platforma Ethereum, s kompatibilitou pro chytré smlouvy (smart contracts) a širším ekosystémem DeFi aplikací, podle něj představuje technologické jádro, které může podporovat dlouhodobou adopci a hodnotu.

Pro Kiyosakiho zůstává Bitcoin vrcholným aktivem nedostatku a monetárním hedgem, zatímco Ethereum nabízí programovatelnou finanční infrastrukturu a síťové efekty, které mohou podnítit dlouhodobé využití a ocenění. Dále poukazuje na vlastnické podíly v těžbě zlata a stříbra jako součást své diverzifikované strategie pevného majetku; tyto investice v těžebním sektoru považuje za další vrstvu expozice vůči reálným komoditám a případným ziskům z produkce.

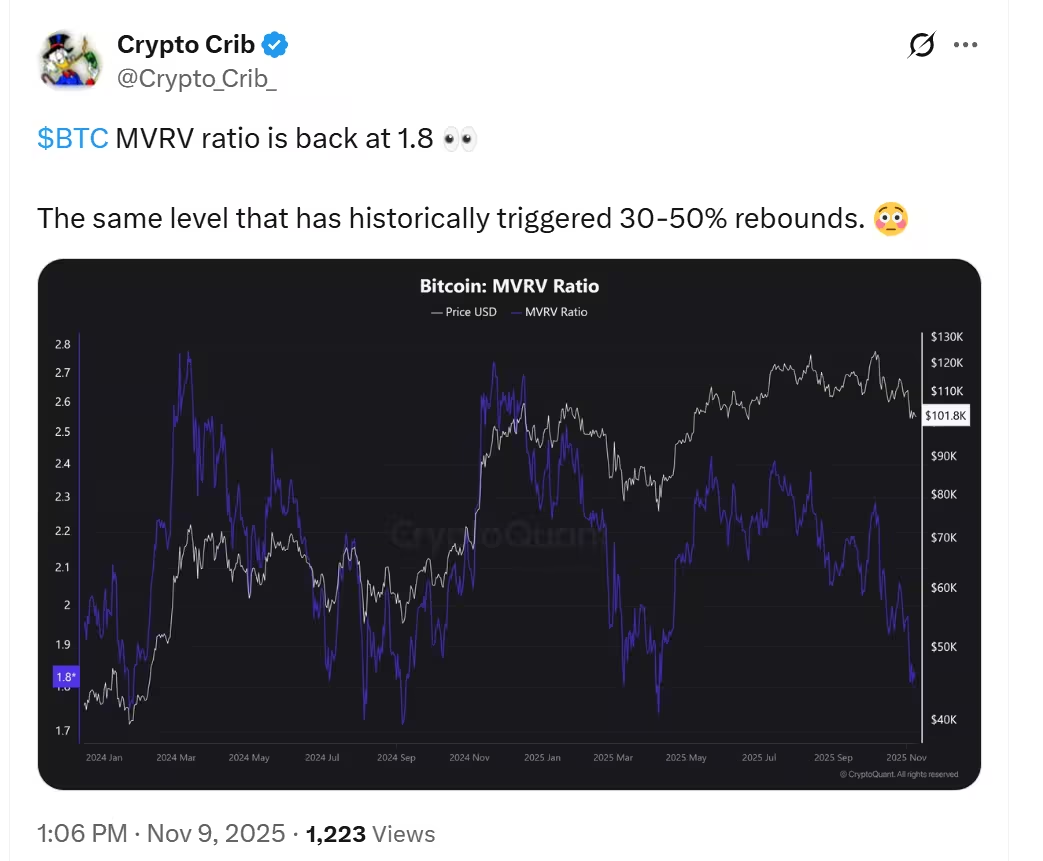

On-chain indicators and market signals

On-chain analytika poskytuje dodatečný kontext pro býčí scénáře. Sledovač trhu Crypto Crib uvádí, že poměr tržní hodnoty k realizované hodnotě Bitcoinu (MVRV) zase vystoupal na přibližně 1,8, což je úroveň, která historicky předcházela oživením v rozmezí 30–50 %. Takové metriky využívají obchodníci k posouzení, zda je BTC férově oceněn vůči realizovaným nákladům držitelů a historickým vstupním cenám. MVRV je jedním z řady on-chain ukazatelů včetně NVT, supply-on-exchange,prostého toku do burz, počtu aktivních adres a poměru ziskových vs. ztrátových adres, které dohromady dávají obraz o sentimentu a možné likviditě.

Podrobnější on-chain čtení zahrnuje sledování čistého přebytku/deficitu zásob na burzách (supply on exchanges), tempo spalování Etheru po EIP-1559, hash rate v případě Bitcoinu a toků institucionálních produktů (například ETF či OTC obchodů). Tyto signály mohou naznačovat, kdy je trh nadhodnocen nebo podhodnocen, nicméně je třeba je interpretovat v kontextu makroekonomických podmínek a likvidity na tradičních trzích. Obecně platí, že on-chain analýza poskytuje dodatečné datové vrstvy pro rozhodování, ale sama o sobě negarantuje výsledky.

Analyst Crypto Crib sees a rebound incoming

How macro flows could prop up crypto prices

Bývalý generální ředitel BitMEX Arthur Hayes argumentoval, že prudce rostoucí americký dluh donutí Federální rezervní systém k implicitním injekcím likvidity — formě „tiché“ kvantitativní uvolňování prováděného přes nástroje jako Standing Repo Facility. Hayes věří, že toto tiše rozšiřované dolární liquidity bude „pozitivní“ pro riziková aktiva, zejména Bitcoin a další kryptoměny, které těží z nadhodnocených aktivních ocenění. Takovéto argumenty vycházejí z předpokladu, že vyšší nabídka likvidity a nižší reálné sazby incentivizují investory přesouvat kapitál do aktiv s omezenou nabídkou nebo s vysokým očekávaným růstem.

Makro toky mohou podpořit ceny kryptoměn několika kanály: přímý nákup institucionálními investory, alokace do ETF produktů (pokud jsou k dispozici), retailový vstup po publicity, a přesun kapitálu z tradičních rizikových aktiv. Dále je třeba zmínit měnové a geopolitické faktory: oslabení dolaru, zvyšující se inflace či fiskální stimul mohou zvýšit poptávku po aktivech, která nejsou přímo vázaná na státní dluh nebo měnovou základnu. Nicméně takovéto scénáře závisí na načasování, regulatorních zásazích a změnách v postojích velkých držitelů aktiv (whales) a těžařů.

What this means for investors

Postoj Kiyosakiho kombinuje makroekonomické obavy s taktickým hromaděním pevného majetku. Pro investory do kryptoměn jeho odhad 250 000 USD pro Bitcoin a obnovený optimismus ohledně Etheru posilují narativy týkající se digitálního nedostatku, síťové hodnoty a hedgingu proti inflaci. Přesto by si účastníci trhu měli tato býčí očekávání vyvážit s ohledem na volatilitu, makro rizika, regulatorní nejistotu a svoji osobní toleranci k riziku před přerozdělením portfolia. Diverzifikace, pravidelné rebalancování a důkladné plánování expozice (včetně otázky custody a daňových důsledků) jsou při takových strategiích klíčové.

Krátce řečeno, Kiyosaki investuje do mixu kryptoměn a drahých kovů jako ochranu proti znehodnocení fiat měn, zatímco on-chain data a makro komentáře od zkušených účastníků trhu poskytují podpůrné, byť nezaručené signály pro možné oživení. Investoři by měli kombinovat fundamentální a technická data, zvážit scénáře prudkých cenových pohybů a mít připravené plány na zvládání likvidity a rizikových událostí. V konečném důsledku jde o rozhodnutí, které by mělo zohlednit investiční horizont, cíle a dostupnost rezervních prostředků.

Zdroj: cointelegraph

Zanechte komentář