7 Minuty

Standard Chartered potvrzuje výhled 2 bil. USD pro stablecoiny i přes revizi poptávky po pokladničních poukázkách

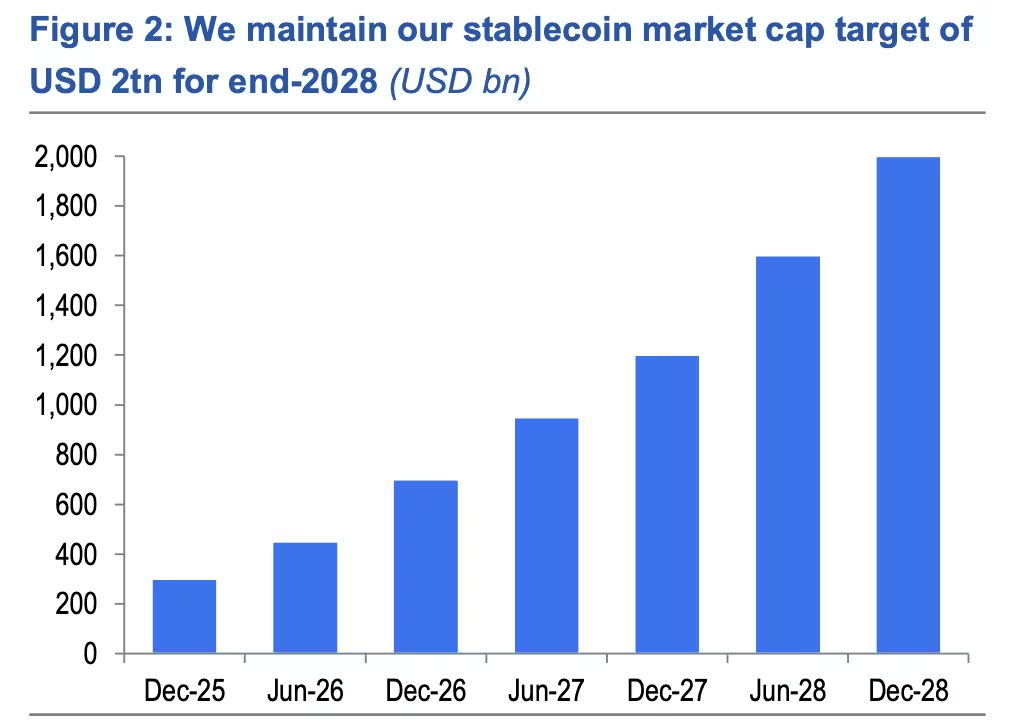

Standard Chartered potvrdila svou prognózu, že trh stablecoinů se rozroste na 2 biliony USD do konce roku 2028, i když banka upravila dolů očekávání ohledně toho, kolik poptávky budou stablecoiny vytvářet po krátkodobých amerických pokladničních poukázkách (T-bills). Nejnovější výzkum banky zachovává dlouhodobě pozitivní výhled na adopci stablecoinů a současně přepočítává očekávané toky rezerv, které by mohly směřovat do T-bills. Tento konsistentní bullish postoj vychází z předpokladu, že institucionální zájem, regulace a technologické zlepšení infrastruktury plateb a custody řešení podpoří růst tržní kapitalizace stablecoinů, přestože krátkodobé cyklické fluktuace a likviditní tlaky mohou zpomalit tempo růstu.

Analytici snižují odhad poptávky po T-bills, ale zůstávají optimističtí

V pondělní zprávě sdílené s Cointelegraphem uvedli analytici Geoffrey Kendrick a stratég pro americké sazby John Davies, že stablecoiny jako USDT od Tetheru a USDC od Circle by mohly významně zvýšit poptávku po T-bills v případě, že emitenti stablecoinů a custodial provideré budou držet krátkodobé státní dluhopisy jako rezervy. Předchozí projekce naznačovaly velmi vysoké pohlcení T-bills trhem stablecoinů; nicméně Standard Chartered snížila čerstvý odhad poptávky po T-bills vázané na stablecoiny na 800 miliard–1 bilion USD do konce roku 2028, oproti předchozímu odhadu 1,6 bilionu USD z dubna 2025. Tato korekce neznamená změnu v základním dlouhodobém příběhu o adopci stablecoinů, ale spíše odráží revizi temp růstu, rezervních praktik a citlivosti na tržní likviditu. Analytici dále rozlišují mezi různými modely rezervních portfolií — od držení čistě hotovostních ekvivalentů po diverzifikované koše krátkodobých aktiv — a upozorňují, že rozdíly v praxi emitentů a custodiánů mohou vést k velmi odlišným dopadům na poptávku po T-bills.

Proč je tato revize důležitá

Revize odráží slabší krátkodobý růst tržní kapitalizace stablecoinů denominovaných v americkém dolaru, která v období tržní slabosti setrvávala přibližně kolem 300 miliard USD, a zároveň přehodnocení dynamiky správy rezerv. I přes tyto cyklické překážky banka vidí střednědobý růstový případ zejména v oblasti regulační jasnosti, přičemž za strukturální stimul pro institucionální poptávku po stablecoinech a širší přijetí kryptoměn považuje schválení amerického GENIUS Act v roce 2025. Regulace může zvýšit důvěru institucionálních investorů, usnadnit interoperability mezi bankovními účty a custodial řešeními a snížit provozní rizika spojená s on-chain rezervami. Dále je třeba zohlednit, že různí emitenti mohou uplatňovat odlišné strategie správy rezerv — například držení krátkodobých státních papírů, repo operací nebo centralizovaných bankovních vkladů — a tyto rozdíly budou mít přímý dopad na to, jak se mění agregovaná poptávka po T-bills. Kapitálová přizpůsobení, quadro likvidity a regulační požadavky na audit a proof-of-reserves rovněž ovlivní rozhodování emitentů a custodianů, což je důležitý faktor pro projekci budoucích toků do pokladničních poukázek.

Dopady emise státních dluhopisů a tržní likvidita

Tým Standard Chartered podotkl, že potřeby rezerv vyvolané stablecoiny by přesto mohly posunout celkovou poptávku po T-bills výrazně výše; jeden ze scénářů rozebíraných ve zprávě naznačoval, že agregovaná poptávka po T-bills by mohla dosáhnout přibližně 2,2 bilionu USD do roku 2028, pokud se praxe rezervního držení stablecoinů a institucionální adopce urychlí. Analytici také upozornili, že Ministerstvo financí USA by mohlo vnímat rostoucí poptávku soukromého sektoru jako odůvodnění pro vydání dodatečných pokladničních poukázek. Citovali k tomu výroky ministra financí Scotta Bessenta, který naznačil, že GENIUS Act by se mohl stát „důležitým prvkem financování vlády USA“. Pokud se poptávka ze strany stablecoinů stane významnou a trvalou, vláda by mohla upravit svůj harmonogram emise, což by mělo přímé důsledky pro krátkodobou sazbu a křivku výnosů. Změny v nabídce T-bills by ovlivnily jejich dostupnost na trhu, potenciálně zvýšily konkurenci o likvidní krátkodobá aktiva a tím i jejich náklady (výnosy), což by zpětně ovlivnilo rezervní strategie emitentů stablecoinů a provozní modely směrem k větší diverzifikaci nebo alternativním instrumentům. Navíc by rostoucí zapojení institucionálních portfolií do trhu s T-bills mohlo snížit volatilitu krátkodobých sazeb, pokud by byla poptávka stabilní, nebo naopak zvýšit tlak na emisi v obdobích exogenního šoku, čímž by se zintenzivnily diskuse o monetární a fiskální koordinaci.

Další aktualizace tržních prognóz

Vedle analýzy stablecoinů a T-bills Standard Chartered zopakovala dlouhodobě optimistický postoj k digitálním aktivům a nadále modeluje tržní kapitalizaci stablecoinů ve výši 2 bilionů USD ke konci roku 2028. Banka dříve prezentovala velmi optimistickou prognózu pro bitcoin v tomtéž časovém horizontu, avšak nedávno snížila svůj cílový odhad pro BTC na rok 2026 z 150 000 USD na 100 000 USD a také identifikovala možný sestup k přibližně 50 000 USD před případným zotavením. Tyto úpravy odrážejí trvající volatilitu kapitalizace kryptoměn, proměnlivou likviditu a makro-driven toky do bezpečných krátkodobých státních papírů. Standard Chartered zdůrazňuje, že korelace mezi širokým trhem kryptoměn, likviditou na jednotlivých burzách a makroekonomickými podmínkami bude klíčová pro dynamiku cen a kapitálových toků — včetně toho, jak rychle a jak masivně mohou stablecoiny přesouvat rezervy do nástrojů jako jsou T-bills. Banka také zmiňuje možné rizikové faktory: změny v měnové politice, geopolitické události ovlivňující důvěru v dolaru, regulatorní zásahy v klíčových jurisdikcích a technologická či operační rizika spojená s custody a on-chain settlementem.

Co by měli sledovat obchodníci a instituce

Účastníci trhu by měli bedlivě sledovat trendy v tržní kapitalizaci stablecoinů, vývoj regulatorického rámce — například implementaci stablecoinových pravidel a dopad GENIUS Act — a plány emise státních pokladničních papírů. Změny v nákupech Fedu souvisejících se správou rezerv a čtvrtletní oznámení Ministerstva financí o refundingu mohou rovněž ovlivnit nedostatek T-bills a dynamiku výnosů, což zase ovlivní strategie rezerv stablecoinů a řízení likvidity na burzách a u custodial platforem. Pro obchodníky, správce likvidity a institucionální investory je užitečné soustředit se na několik praktických ukazatelů a akcí: monitorování poměru on-chain rezerv vs. off-chain likvidních aktiv, sledování repo sazeb a bid-ask spreadů na trhu T-bills, přehodnocení modelů stress-testů likvidity pro různé scénáře volatilních odlivů, a rovněž důkladné posouzení právního a operačního souladu emitentů stablecoinů. Instituce by měly mít připraveny záložní plány pro řízení likvidity, diversifikovat rezervní portfolia a zvažovat možné dopady na hotovostní toky v případě prudkých pohybů na trhu. Z technického pohledu je relevantní také sledovat adopci on-chain standardů pro proof-of-reserves, zlepšení interoperabilních mostů mezi tradičním finančním systémem a blockchainy a vývoj instrumentů pro řízení protistranového rizika. Pro strategické plánování je důležité chápat vzájemné vazby mezi stablecoiny, T-bills, měnovou politikou a širší ekonomikou – tyto vztahy budou určovat, zda se předpokládaný růst na 2 biliony USD stane realitou a jakým způsobem se změní struktura krátkodobých kapitálových toků.

Zdroj: cointelegraph

Zanechte komentář