7 Minuty

Tichý návrat DePIN: 10 miliard a růst

Decentralizované sítě fyzické infrastruktury (DePIN) si prošly v posledních letech vlnou skepticismu a přehodnocení. Nová zpráva „State of DePIN 2025“ od výzkumných společností Messari a Escape Velocity však mění vyprávění: místo mrtvého sektoru jde nyní o často opomíjený segment kryptoinfrastruktury, který generuje hotovostní toky a odhadem má tržní hodnotu přibližně 10 miliard dolarů. Podle zprávy DePIN projekty vygenerovaly zhruba 72 milionů dolarů onchain příjmů za poslední rok, což ukazuje, že část tohoto ekosystému už nepobírá výhradně spekulativní poptávku, ale produkuje ověřitelné finanční toky a užitečné služby.

Od tokenového hype ke verifikovatelným příjmům

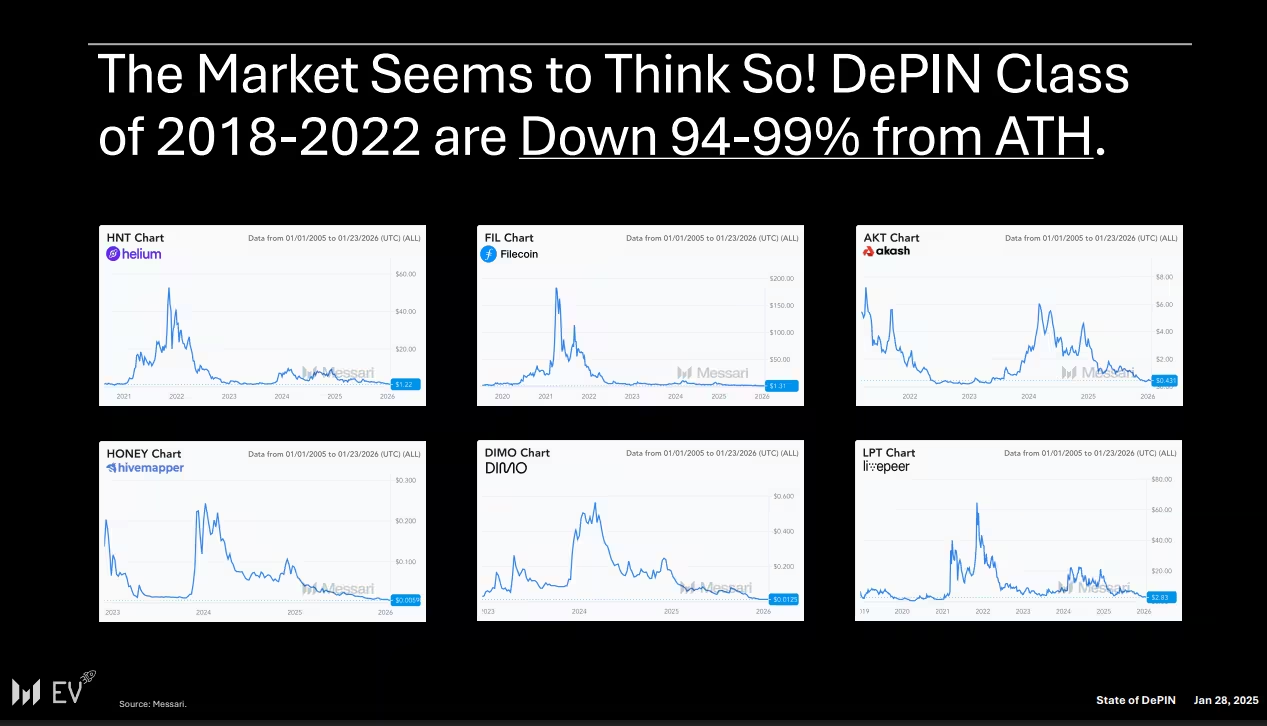

První projekty DePIN, které se objevily v období 2018–2022, zaznamenaly dramatické poklesy cen tokenů — u mnoha tokenů šlo o propad o 94–99 % oproti vrcholům. Nicméně základní sítě začínají vykazovat udržitelnou ekonomickou aktivitu. Analýza Messari ukazuje, že přední DePIN projekty reportují opakované, verifikovatelné příjmy postavené na onchain událostech a obchodují se při násobcích tržeb, které se podle Messari pohybují zhruba mezi 10–25×. Tyto násobky považují analytici za konzervativní vůči předpokládaným růstovým trajektoriím, zejména pokud síť dokáže škálovat provoz a zachovat podnikové SLA (service-level agreements).

Kriticky důležité je, že tento posun představuje odklon od modelů založených na dotacích a neustálých insentivách směrem k reálné užitnosti. Aplikace DePIN, které monetizují šířku pásma, výpočetní kapacitu, energetická aktiva nebo data ze senzorů a telemetrii, nabývají na trakci, protože poskytují měřitelnou hodnotu koncovým uživatelům a podnikům, nikoli pouze spekulativní poptávku. Tento trend také zvyšuje důležitost metrik jako opakující se příjem (MRR/ARR), průměrný výnos na zákazníka (ARPU) a míra udržení uživatelů — metrik, které tradičně používají provozovatelé infrastruktury v reálném světě.

DePIN třída 2018–2022. Zdroj: Messari

Proč mají příjmy větší váhu než cena tokenu

Markus Levin, spoluzakladatel XYO — DePIN zaměřeného na data, založeného v roce 2018 — zdůrazňuje, že oceňování sítí začíná odrážet hmatatelnou ekonomickou aktivitu. Podle něj úspěšné DePIN projekty nejprve prokazují užitek prostřednictvím využití a peněžních toků; tento základ vydrží i v době, kdy jsou trhy s tokeny utlumené. To dělá z metrik příjmů klíčový prvek při hodnocení tokenomiky DePIN a jejich dlouhodobé životaschopnosti. Investoři tak čím dál více vyhledávají onchain důkazy o opakovaných platbách — například poplatky za služby, platby za telemetrii, výnosy z pronájmu výpočetní kapacity nebo opakující se transakce generované enterprise zákazníky — jako základ důvěry v projekt.

DePIN: Z cyklů nadšení k trvalé užitnosti

Messari kontrastuje „DePIN 2021“ s „DePIN 2025“. V dřívějším cyklu dominovaly sítě před dosažením reálných příjmů, s vysokou inflací tokenů, silnou maloobchodní spekulací a oceněním vázaným na hype. Naopak dnešní vedoucí projekty vykazují onchain příjmy, omezují inflaci nabídky tokenů a rostou díky nákladovým či utilitárním výhodám spíše než díky nekonečným incentivním programům. To zahrnuje modely, kde jsou tokeny využity pro koordinaci ekosystému a správu (governance), zatímco skutečné ekonomické incentivní toky pocházejí z poplatků za služby, smluv s podniky a z plateb za přístup k infrastruktuře.

Reálné využití a odolný růst

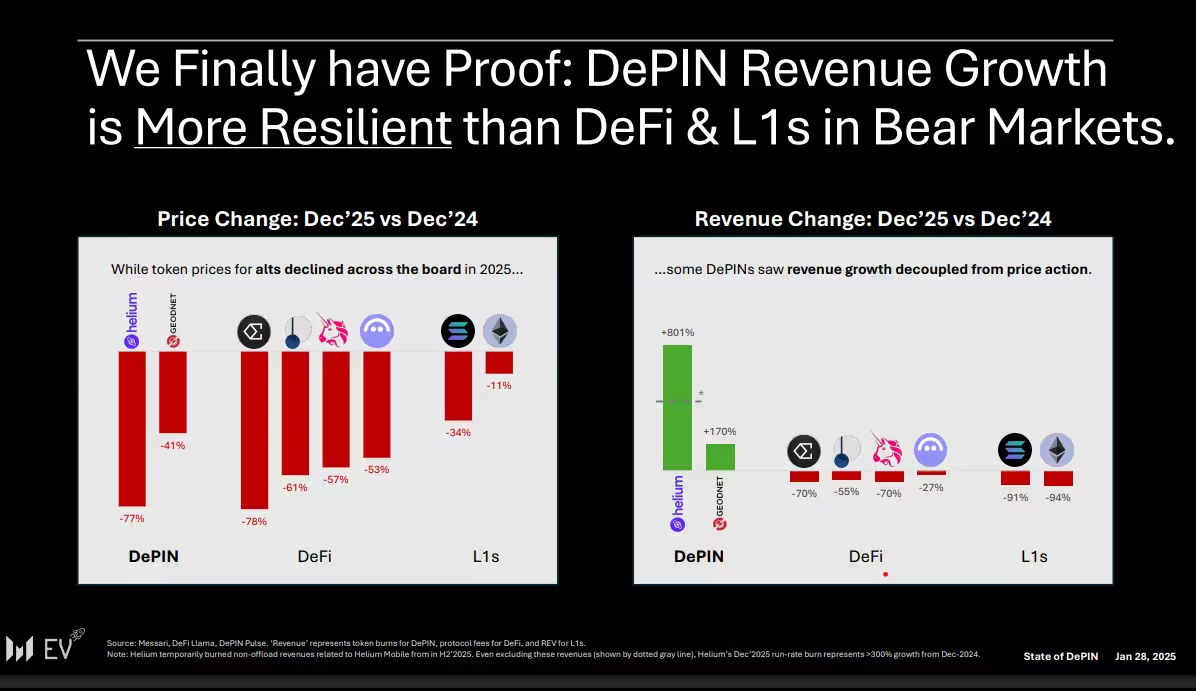

Jeden z pozoruhodných závěrů studie je, že růst příjmů u DePIN obstál lépe než příjmy v decentralizovaném financování (DeFi) a u mnoha layer-1 blockchainů během nedávného medvědího trhu. Messari uvádí projekty jako Helium (HNT) a GEODNET (GEOD), které sice zaznamenaly pokles cen tokenů mezi koncem roku 2024 a koncem roku 2025, ale jejich onchain příjmy za stejné období výrazně vzrostly — přibližně 8× u Helium a 1,7× u GEODNET. To kontrastuje s prudkými propady tržeb napříč předními DeFi protokoly a smluvními blockchainy. Důvodem vyšší odolnosti jsou stabilnější obchodní vztahy, opakované služby pro podniky a v některých případech i přímé smlouvy na dodávku dat nebo výpočetních zdrojů, které nejsou závislé na krátkodobém sentimentu trhu.

Růst DePIN odolnější než DeFi a L1. Zdroj: Messari

Svislí vítězové a test příjmů

Levin vysvětluje, že „velkým dělícím prvkem“ v rámci DePIN vertikál je, zda síť dokáže konzistentně vydělávat příjmy od reálných zákazníků bez neustálých incentivních programů. Některé vertikály — například lokalizace a poziční služby, mapování, robotika a telemetry — nacházejí opakovatelná enterprise použití a stabilní poptávku. Tyto svislé segmenty se často vyznačují jasným platebním modelem a zákaznickou hodnotou (např. přesnost lokalizace, dostupnost dat, SLA pro provozně kritické systémy), což usnadňuje prodej služeb podnikovým zákazníkům a uzavírání dlouhodobých smluv. Naopak vertikály omezované regulací (energetika, telekomunikace) nebo extrémní konkurencí mají větší překážky a často vyžadují složitější obchodní a právní konstrukce, aby dosáhly udržitelného růstu.

InfraFi: hybridní modely financující reálnou infrastrukturu

Financování DePINu v loňském roce výrazně narostlo — sektor přilákal přibližně 1 miliardu dolarů, oproti 698 milionům dolarů v roce 2024. Messari upozorňuje na fenomén „InfraFi“, který představuje hybridní model, jenž kombinuje mechanismy DeFi s financováním reálné infrastruktury. V těchto InfraFi modelech mohou držitelé stablecoinů vkládat kapitál za účelem financování GPU flotil, energetických aktiv, sítí šířky pásma nebo dalších zařízení a následně získávat výnosy podložené skutečnými peněžními toky z infrastrukturních služeb. Příklady citované ve zprávě zahrnují USDai, Daylight a Dawn, přičemž USDai narástl na přibližně 685 milionů dolarů uskladněných vkladech, které mají podpořit kapacitu pro výpočetní výkon. Tyto hybridní instrumenty představují most mezi onchain likviditou a offchain hodnotou — umožňují alokaci kapitálu přímo do provozních aktiv prostřednictvím inteligentních smluv a řízených mechanismů pro rozdělení výnosů.

Mezera v ocenění a budoucí signály poptávky

Messari argumentuje, že přední DePIN tokeny se více podobají infrastrukturním společnostem příští generace v oblastech šířky pásma, ukládání, výpočetního výkonu a senzoriky, přesto ale mnohé z těchto tokenů obchodují za ceny, které implikují nízké šance na přežití. To může být podle zprávy nesprávné ocenění: sítě, které doručí konzistentní podnikové služby a zachytí poptávku generovanou AI a telemetrií, by mohly nejvíce profitovat s tím, jak poptávka po decentralizovaném výpočtu, datech a telemetrii roste. Signály budoucí poptávky zahrnují nárůst enterprise kontraktů, integrace s AI pracovními zátěžemi, požadavky na geograficky rozprostřené výpočetní kapacity a zvýšení počtu onchain plateb za služby, které lze nezávisle ověřit.

Co mají sledovat investoři a tvůrci

Pro investory jsou klíčovými signály: verifikovaný opakující se příjem, nízká inflace tokenů a rostoucí adopce ze strany reálných zákazníků — zejména z enterprise sektoru a AI pracovních zátěží. Je důležité hodnotit udržitelnost toku příjmů, míru churnu zákazníků, délku kontraktů a technické SLA, protože tyto faktory významně ovlivňují riziko a hodnotu investice. Pro tvůrce projektů (buildery) je zásadní soustředit se na spolehlivost služby, nákladovou výhodu a regulační odolnost; důraz na tyto oblasti pomůže rozšířit adopci nad rámec krátkodobých spekulativních cyklů a přilákat podnikové klienty.

Jak DePIN dozrává, jeho integrace s Web3 infrastrukturou a hybridními DeFi modely, jako je InfraFi, může přetvořit způsoby, jakými jsou reálná aktiva financována a tokenizována onchain. To zahrnuje technická řešení pro auditovatelné cash flow, mechaniky pro správu rizik spojených s offchain aktivy, vyrovnávání rizika likvidity a interoperabilitu s tradičními finančními instrumenty. V souhrnu se narativ DePIN přesouvá: z příběhu o volatilitě tokenů směrem k ekonomice infrastruktury, onchain příjmům a trvalé užitnosti. Tento vývoj by mohl udělat z DePIN jedno z odolnějších a strategicky důležitých odvětví v širším blockchain ekosystému, přitahující jak kapitál, tak technologické partnerství.

Zdroj: cointelegraph

Zanechte komentář