9 Minuty

Rezervy burz klesly o 400 000 BTC, což signalizuje zúžení nabídky

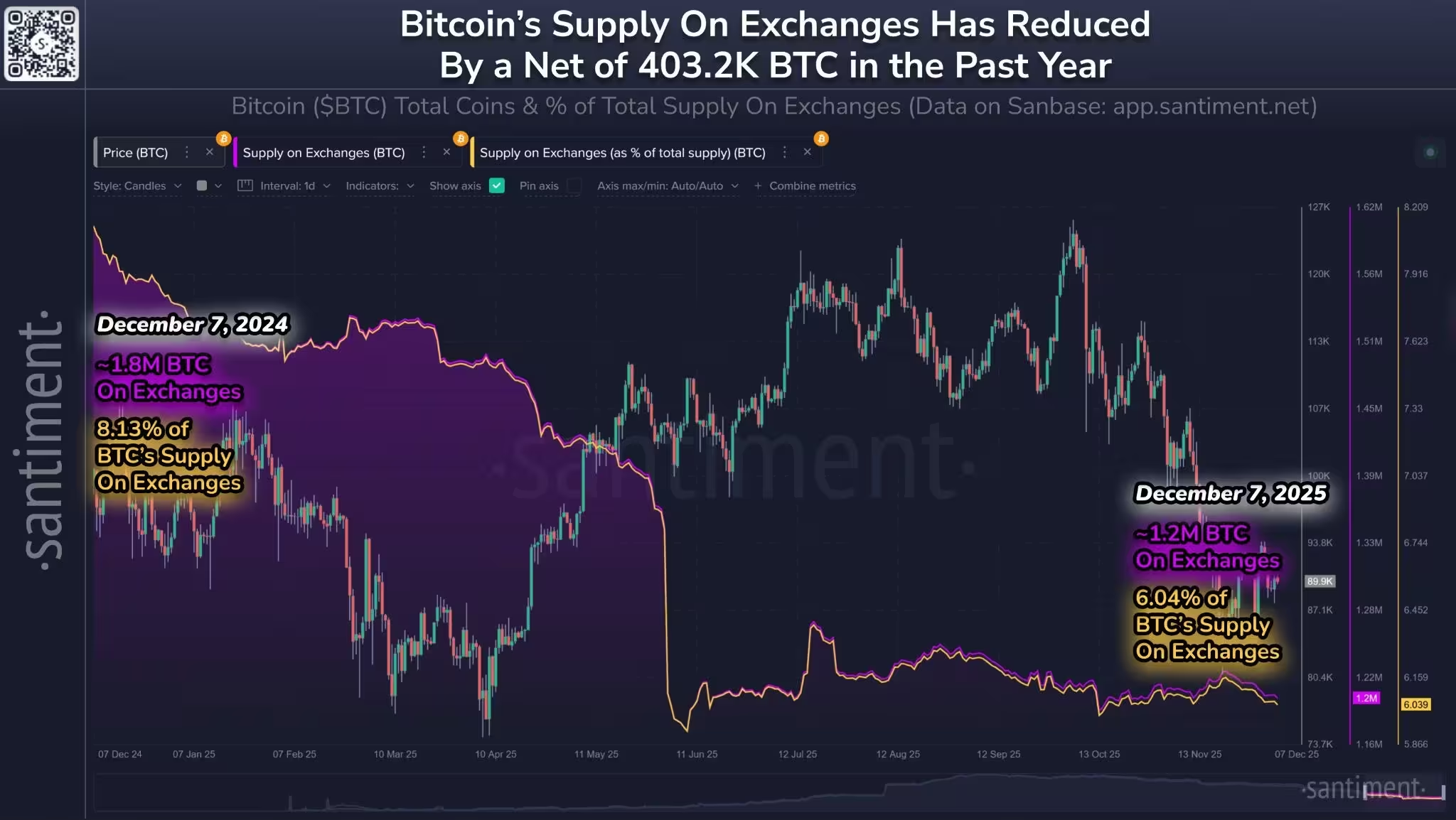

Od 7. prosince 2024 se podle dat ze sanbase dashboardu přesunulo z burz více než 403 000 bitcoinů (BTC), přičemž cena v době zmínky činila zhruba 89 997 USD za BTC. Informaci ve svém příspěvku na platformě X zveřejnila on-chain analytická společnost Santiment, která pravidelně sleduje zásoby BTC na centralizovaných burzách, toky mezi adresami a další metriky související s likviditou. Tento úbytek odpovídá přibližně 2 % celkové nabídky bitcoinu v oběhu a je součástí širšího trendu, který analytici i institucionální aktéři aktivně monitorují. Pro pochopení dopadu na trh je podstatné zohlednit nejen absolutní počet přesunutých mincí, ale i jejich vlastnické rozložení, typy nových úložišť a tempo, jakým se tyto přesuny dějí.

Za uplynulý rok, tedy ve srovnání se stejným obdobím předchozího roku, referuje Santiment o nejméně 400 000 BTC méně nacházejících se na centralizovaných burzách. Tento pokles chápou mnozí analytici jako fundamentálně býčí (bullish) strukturální posun: když mince opouštějí úschovu burz a putují do studených peněženek (cold storage), hardwarových peněženek nebo do institucionální custody, dostupná likvidita na prodejní straně se smrští a krátkodobý tlak na pokles ceny má tendenci oslabit. Dlouhodobě snížené rezervy na burzách proto mohou omezit rozsah prudkých výprodejů, které jsou typicky vyvolávány řetězenými likvidacemi na platformách s pákou. Navíc je důležité vnímat tento jev v kontextu dalších faktorů — například objemu denních obchodů (volume), open interestu na derivátových trzích a institucionálních nákupních aktivit, které dohromady formují likviditu a cenovou volatilitu.

Proč je přesun BTC z burz důležitý

Uživatelé běžně přesouvají bitcoiny z adres burz do studených úložišť, hardwarových peněženek nebo do vlastních custody řešení, což je chování typické pro dlouhodobé držitele (tzv. hodleři) i pro investory preferující minimalizaci protistranného rizika. Studené úložiště znamená, že privátní klíče nejsou přístupné přes internet, což snižuje riziko krádeže či ztráty prostředků v případě napadení burzy nebo online peněženky. Z institucionální perspektivy zase custody řešení často zahrnují pojištění, víceúrovňovou kontrolu přístupu a automatizované procesy správy aktiv, které ztěžují rychlý výprodej. Santiment to shrnul slovy: ‚Obecně je to pozitivní dlouhodobý signál. Čím méně mincí je na burzách, tím menší je historicky pravděpodobnost masivního výprodeje, který by vyvolal značný pokles ceny aktiva.‘

Kromě bezpečnostních důvodů motivuje přesuny do cold storage i daňové plánování, interní treasury politiky firem nebo snaha o minimalizaci expozice vůči technickým rizikům provozovatelů centralized exchanges (CEX). U retail investorů se často jedná o psychologický posun k dlouhodobému držení a snížení frekvence obchodování; u institucionálních investorů jde o strategii alokace kapitálu, compliance a zpravidla i o manažerské rozhodnutí s cílem uchovat hodnotu v delším horizontu. Všechny tyto faktory dohromady ovlivňují dostupnou nabídku na trhu a tím i dynamiku ceny BTC.

Instituce a ETF absorbují nabídku

Zatímco část odlivu lze vysvětlit retailovým akumulováním do cold storage, významnou roli sehrávají i institucionální kanály, zejména spotové BTC ETF, veřejně obchodované společnosti s treasury expozicí a další institucionální treasury programy. Spotové ETF umožňují institucionálním i retailovým investorům získat expozici vůči bitcoinu bez přímé správy privátních klíčů; emitenti těchto ETF obvykle drží podkladová aktiva v custody řešeních, které redukují množství BTC dostupných na spot trhu. Generální ředitel Bitmern Mining, Giannis Andreou, poukazuje na data naznačující, že ETF a veřejné firmy nyní drží více BTC dohromady než všechny burzy pohromadě — trend, který potvrzují i záznamy a snapshoty z webů jako BitcoinTreasuries.net a analytiky jako CoinGlass.

Spotové ETF přinesly větší poptávku po fyzickém bitcoinu od institucionálních investorů, kteří preferují regulované a auditorované produkty. Veřejné společnosti, které nahlásily nákupy BTC do svých trezorů, často deklarují tyto akvizice jako součást treasury strategie nebo jako hedge proti inflaci, přičemž jejich držby bývají relativně dlouhodobé. Tento přenos z volatility zaměřeného obchodování na burzách k institucionálnímu, často konzervativnějšímu držení, zvyšuje strukturální tlak na dostupnou nabídku. V praxi to může znamenat, že při náhlém nárůstu poptávky bude reálný objem BTC, který je ochoten prodat, nižší než v minulých obdobích — a to má potenciál zesílit cenové pohyby směrem nahoru v případě pozitivních fundamentů.

Před rokem bylo na burzách přibližně 1,8 milionu bitcoinů

Tento posun směrem k regulovaným investičním nástrojům a k dlouhodobým institucionálním držbám vytváří podle některých účastníků trhu jev, který se v angličtině označuje jako ‚supply squeeze‘ — tedy postupné stahování dostupné nabídky z oběhu. Andreou to shrnuje takto: ‚Bitcoin už se neposílá zpět na burzy v takovém množství jako dříve. Přesunuje se přímo do institucí, které nemají sklony rychle prodávat. Tuzemé i mezinárodní treasury programy drží mince odolně a tím se squeeze nabídky buduje v reálném čase.‘ Tento proces má pro trh dvě klíčové implikace: za prvé zvýšenou relativní hodnotu držení pro dlouhodobé investory, za druhé potenciál větších cenových skoků při nerovnovážných událostech poptávky.

Jak velké je institucionální custody?

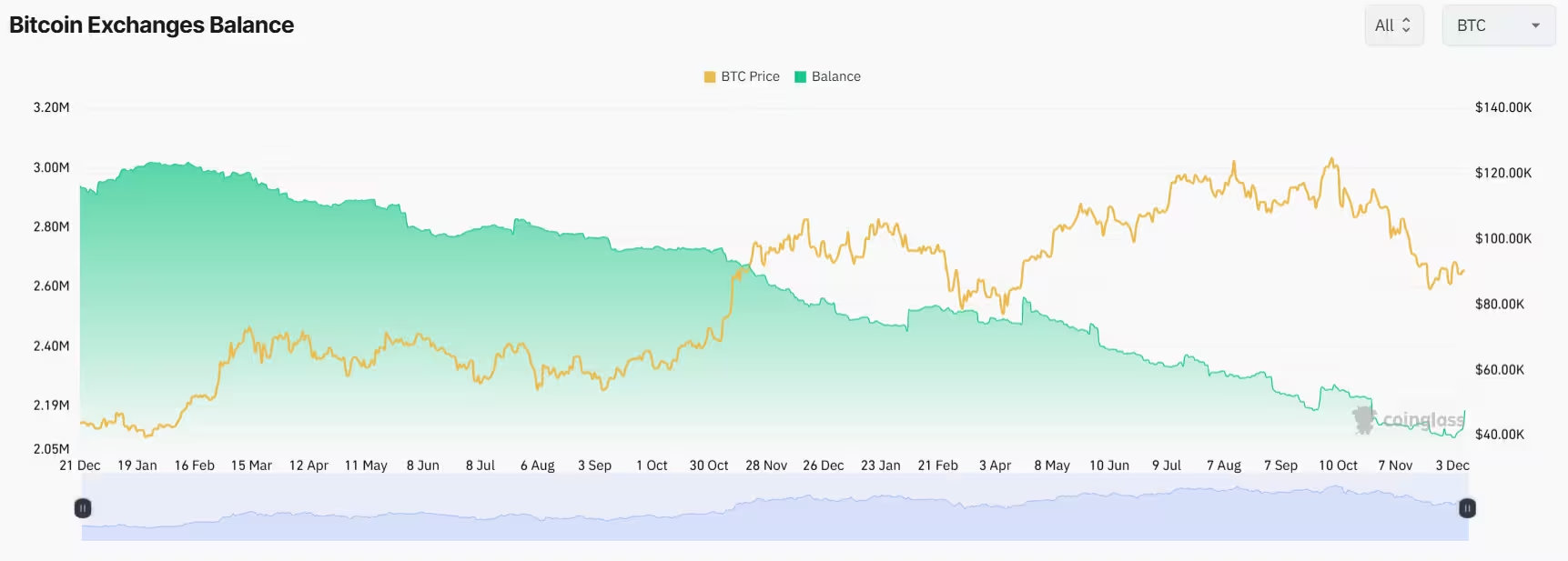

Agrregátoři dat ukazují, že spotové ETF dohromady drží přes 1,5 milionu BTC a veřejně obchodované společnosti přesahují hranici jednoho milionu BTC; dohromady to představuje blízko 11 % celkové nabídky bitcoinu. Tyto odhady vycházejí z monitoringu adres, vykazování holdingu firem a dat z burz, přičemž různé zdroje mohou vykazovat drobné rozdíly v číslech v závislosti na tom, jak definují custody a jak aktuální jsou jejich snapshoty. Data od CoinGlass a dalších analytických služeb zároveň ukazují, že rezervy na burzách v průběhu posledního roku stabilně klesaly a v průběhu listopadových tržních úprav klesly přibližně na 2,11 milionu BTC.

Velikost institucionální custody ovlivňuje trh několika mechanismy: jednak omezuje likviditu dostupnou pro okamžité směny na spotových trzích, jednak mění dynamiku mezi spot trhem a derivátovými produkty, protože nižší spotová nabídka může zvyšovat ocasní riziko namíchané s pákou v futures a perpetual kontraktech. Kromě toho institucionální držby často přicházejí s preferencí dlouhodobého ukládání aktiv, což znamená, že při volatilních událostech je pravděpodobnost, že tyto subjekty prodají do slabosti, nižší než u retailu. To může z dlouhodobého hlediska snížit přechodné cenové šoky způsobené výprodejem z burz, ale zároveň zvýšit asymetrii mezi likviditou a latentní poptávkou po nákupech, což může vést k ostřejším cenovým pohybům při náhlém nárůstu poptávky.

Množství bitcoinu na burzách za poslední rok pozvolna klesalo

Dopady pro obchodníky a dlouhodobé držitele

Pro aktivní obchodníky znamená snížená likvidita na burzách, že při koncentrovaném order flow mohou nastat větší cenové výkyvy; menší množství likvidity v knize objednávek zvyšuje pravděpodobnost, že relativně velký nákup nebo prodej způsobí prudší pohyb ceny. To je zvlášť relevantní během zprávových událostí nebo při náhlých tržních šocích, kdy se market makreři a algoritmické strategie snaží rychle upravit expozice. Vyšší volatilita může otevírat příležitosti pro krátkodobé obchodování, ale zároveň zvyšuje riziko likvidací u obchodů s pákou, pokud není pozice správně řízena.

Pro dlouhodobé investory a hodlery trend směřování do institucí a do cold storage obecně signalizuje větší cenovou reflexivitu a nižší riziko rychlých likvidací poháněných výhradně dostupností mincí na burzách. To může přispívat k zdravějšímu fundamentálnímu prostředí, kde krátkodobé cenové výkyvy nepřevládají nad dlouhodobými hodnotovými argumenty, jako je omezená nabídka, přijetí jako digitální uchovatel hodnoty, nebo institucionální alokace. Nicméně i zde existují rizika: koncentrované institucionální držby mohou vytvářet systémová rizika spojená s custody poskytovateli, regulacemi nebo změnami v účetních pravidlech, které by mohly ovlivnit likviditu a ochotu institucí prodávat či nakupovat.

Pro kohokoli sledující dynamiku trhu s bitcoinem zůstává sledování on-chain metrik, rezerv na burzách, emisí a toku do a z ETF a také chování klíčových institucionálních hráčů zásadní. Mezi praktické metriky, které by investoři a obchodníci měli monitorovat, patří: denní objemy obchodů na hlavních burzách, saldo toků mezi burzovními adresami a známými custody adresami ETF, změny v open interestu u derivátových instrumentů, a pravidelné snapshoty největších držitelů (whales). Kombinované sledování těchto indikátorů pomáhá lépe kvantifikovat, jak výrazné je zúžení nabídky, jaká je likvidita dostupná pro tržní vyrovnání a jak se může cenová dynamika vyvíjet v blízké i střednědobé budoucnosti.

Na závěr — ačkoliv pokles rezerv na burzách o stovky tisíc BTC nevytváří okamžitou garanci růstu ceny, představuje důležitý strukturální signál o tom, jak se mění rozložení vlastnictví bitcoinu v ekonomice. Pro informovaná rozhodnutí je vhodné kombinovat on-chain analýzu s hlubším pochopením institucionálních toků, ETF alokací a makroekonomického kontextu, který ovlivňuje celkovou poptávku po rizikových aktivech a kryptoměnách obecně. Průběžné sledování těchto faktorů pomůže obchodníkům i dlouhodobým investorům lépe odhadnout cenové riziko a identifikovat možné příležitosti v prostředí s postupně klesající likviditou na tradičních burzách.

Zdroj: cointelegraph

Zanechte komentář